Een op de drie Belgen is arm of financieel kwetsbaar. Een op de tien Vlamingen werkt en is dat ook. Ze komen steeds meer in de financiële problemen door de huidige knalinflatie, mede het gevolg van de oorlog in Oekraïne. ‘De lage middenklasse is een door politici vergeten groep’, zegt econoom Ive Marx.

Brood wordt 30 cent duurder. Dat is een prijsstijging van 13 procent in vergelijking met een jaar geleden. Natuurlijk is dat een gevolg van de oorlog in Oekraïne, die niet alleen de energieprijzen, maar ook de prijs van graan en vele andere grondstoffen de hoogte in jaagt. Het leven wordt een pak duurder, economen houden voor dit jaar rekening met een inflatie tussen 5 en 10 procent. Het is een pijnlijke boodschap voor velen.

En dat terwijl de coronapandemie nog maar net achter de rug is, hoewel die gelukkig niet zo’n ravage bij de huishoudens veroorzaakte als bij aanvang werd gevreesd. ‘Tijdens de coronacrisis hebben de overheden een omvangrijk pakket maatregelen genomen om mensen die het zwaar hadden financieel te ondersteunen’, zegt Ive Marx, die samen met Jeroen Horemans aan de UAntwerpen armoede en financiële bestaanszekerheid bij werkende Belgen onderzocht. ‘Daardoor zagen getroffen groepen hun financiële situatie gemiddeld niet spectaculair verslechteren. In tegenstelling tot wat in doemscenario’s werd voorspeld, rolde er geen armoedegolf over het land.’

1,8 miljoen Belgen kunnen de eindjes nauwelijks aan elkaar knopen.

Wat corona niet vermocht, zou Vladimir Poetin nu wel voor elkaar kunnen krijgen: grote groepen in onze samenleving dreigen financieel te worden gewurgd. ‘Ja,’ zegt Marx, en daar zitten ook heel wat mensen bij die werken, want de lage middenklasse dreigt de stijgende kosten van levensonderhoud echt wel te voelen. Een aanzienlijk deel van de bevolking ervaart nu de moeilijkheden waarmee een grote groep armen sinds jaar en dag te maken heeft, namelijk de dagelijkse strijd om het bestaan.’

’16 procent van de Belgen is arm’, zegt Marx. ‘Het gaat om zowat 1,8 miljoen Belgen die de eindjes nauwelijks aan elkaar kunnen knopen. Als we enkel naar de mensen op actieve leeftijd kijken, gaat het om 1 miljoen mensen. In die groep armen werkt bijna een kwart, de zogeheten working poor. Dat zijn niet allemaal mensen die daadwerkelijk in armoede leven, maar zij hebben wel een heel groot risico om in de armoede terecht te komen en slagen er nauwelijks in een aanvaardbare levensstandaard te handhaven.’

‘Naast die 16 procent armen zijn nog eens bijna evenveel mensen financieel kwetsbaar. We spreken dan over zo’n 900.000 Belgen op actieve leeftijd’, vervolgt Marx. ‘Bijna de helft van hen werkt. Dat gaat dus om de laag van de bevolking net boven de mensen in armoede, de lage middenklasse. Ze hebben geen financiële buffers en kunnen zich geen tegenspoed, denk aan onverwacht inkomensverlies, ziekte, een grote herstelling of, zoals nu, een energieschok en fors stijgende prijzen veroorloven. Anders dreigt ook voor die mensen armoede.’

De groep financieel kwetsbare werkenden vormt doorgaans een blinde vlek voor onze beleidsmakers en valt vaak tussen wal en schip. De lage middenklassers verdienen immers (net) te veel om in aanmerking te komen voor allerhande sociale voorzieningen en ‘ze staan ook niet op de radar van OCMW’s, zoals mensen met een leefloon, en vallen door de mazen van het sociaal vangnet’. Aan de andere kant verdienen ze te weinig voor subsidies op maat van de betere tweeverdieners, ‘denk aan renovatie- en isolatie- premies allerhande, waarvoor je toch eerst zelf moet kunnen investeren alvorens je van het rendement, in de vorm van een lagere energierekening, kunt genieten’, zegt Marx.

Vrouwen met pensioen

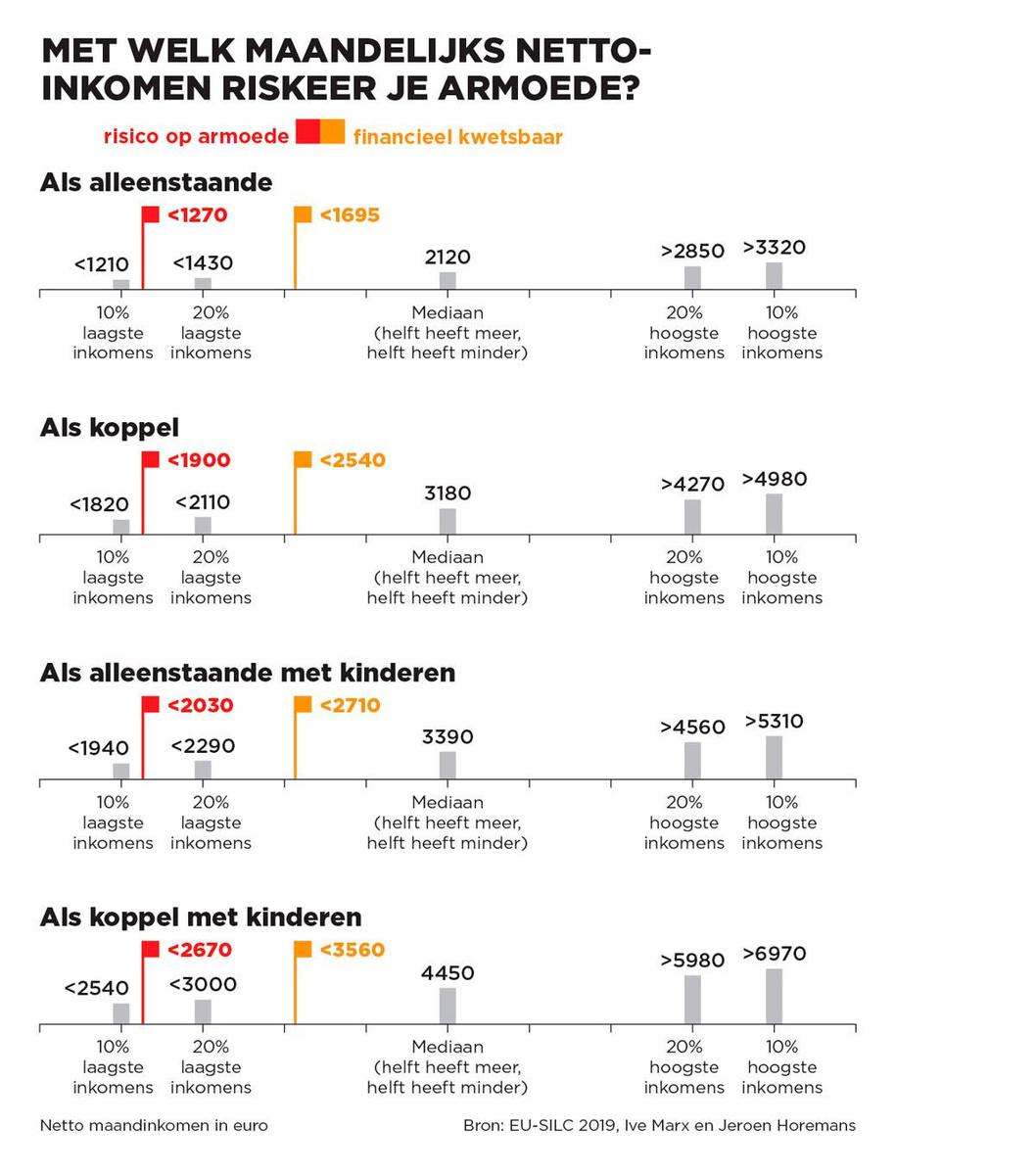

De grenzen van wie arm of financieel kwetsbaar wordt genoemd, worden getrokken langs het (individuele) inkomen. Marx: ‘Arm zijn de mensen met minder dan 60 procent van het mediaan inkomen (de helft van de Belgen verdient meer, de helft verdient minder). Voor een alleenstaande ligt de armoedegrens op zo’n 1300 euro netto per maand, voor een koppel op 1900 euro, voor een alleenstaande met twee kinderen op wat meer dan 2000 euro. We praten hier over het totale beschikbare netto inkomen, dus zaken als kinderbijslag inbegrepen. Daarvan moet huisvesting, gas, elektriciteit, water, kleding, voeding, verzekeringen, alle noodzakelijke uitgaven worden betaald.’

Die 16 procent armen is al jaren een stabiel cijfer, ‘hoewel elk regeerakkoord van de strijd tegen armoede een speerpunt maakt, en we een van de weinige landen zijn met een minister van Armoede’, zegt Marx. Maar binnen de groep armen is er wel een opvallende verschuiving: het armoederisico voor gepensioneerden was enkele decennia geleden nog zeer hoog, maar daalde behoorlijk sterk. Waarom? Omdat nu veel vrouwen met pensioen gaan die hebben gewerkt en gepensioneerde huishoudens dus vaker over een dubbel pensioen beschikken. Omdat we meer hoogopgeleide gepensioneerden krijgen, met een hoger pensioen. En omdat de minimumpensioenen werden opgetrokken. De armoede nam dan weer toe bij alleenstaande ouders, mensen die alleen van een uitkering leven en bij langdurig werklozen.

‘Iedereen die niet tot die groep armen behoort, dus 84 procent van de Belgen, ziet zichzelf als behorend tot de middenklasse’, aldus Marx. De middenklasse! Geen term ligt politici zo in de mond bestorven als het gaat om de beoogde doelgroep van beleidsmaatregelen. ‘Maar die middenklasse is een heel brede, diffuse groep’, zegt Marx. Tussen de bovenkant en de onderkant van de middenklasse ligt een wereld van verschil. Aan de onderkant, bij de financieel kwetsbare lage middenklasse, mag er maar weinig mislopen of je dondert uit de ‘mythische middenklasse’ de armoede in.

Marx: ‘Financieel kwetsbaar ben je als je maandelijks tussen de 60 en de 80 procent van het mediaan inkomen verdient. Voor een alleenstaande gaat het om maximaal 1700 euro netto per maand, voor het koppel om 2500 euro en voor een alleenstaande met twee kinderen om 2700 euro. Die mensen komen vaak direct in geldproblemen als er iets onverwachts gebeurt, want ze hebben nauwelijks financiële armslag. We weten bijvoorbeeld ook dat heel wat werkende mensen nauwelijks genoeg spaargeld hebben om een maand zonder inkomen te overbruggen. Bij mensen die werken in de horeca heeft meer dan 70 procent niet genoeg spaargeld om een maand te overbruggen met een bedrag gelijk aan de armoedegrens, bij mensen in de zorg is dat zowat 40 procent.’

Werkende armen

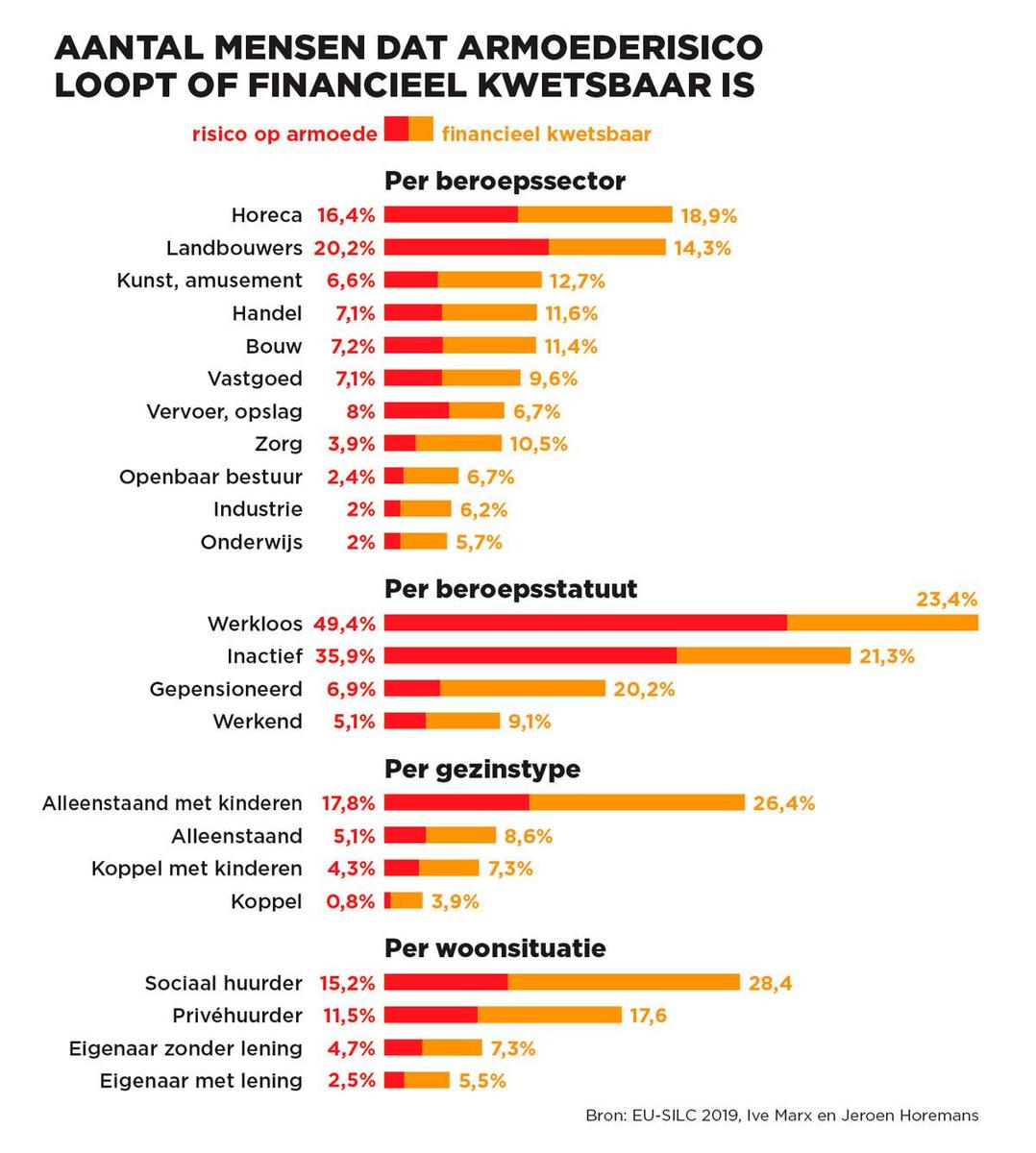

Werk, zo gaat de mantra, is de beste bescherming tegen armoede en financiële kwetsbaarheid. ‘En dat klopt ook’, zegt Marx: slechts 3 procent van de werkenden in Vlaanderen loopt een armoederisico en 7 procent is financieel kwetsbaar, ‘wat erg laag is binnen Europa’. Voor werklozen is dat respectievelijk 37 en 24 procent. Maar aan de andere kant wil dat ook zeggen dat een op de tien Vlamingen met een baan financieel kwetsbaar is. ‘En Vlaanderen telt natuurlijk veel meer werkenden dan werklozen,’ vervolgt Marx, ‘dus in absolute cijfers vormen die werkende armen en financieel kwetsbaren een grote groep.’

Marx haalt er de cijfers bij: België telt ruim 233.000 working poor en 411.000 werkenden die financieel kwetsbaar zijn. Dat maakt dat in België zo’n 650.000 actieve mensen arm of financieel kwetsbaar zijn. In Vlaanderen gaat het om 280.000 mensen, op in totaal 2,8 miljoen werkende Vlamingen. Hij citeert nog andere ontluisterende cijfers: 660.000 kinderen in Vlaanderen zijn arm of financieel kwetsbaar hoewel minstens één iemand in het gezin werkt, en 275.000 kinderen zijn dat terwijl de alleenstaande ouder of beide ouders werken. ‘Hoge cijfers’, becommentarieert Marx.

En hoe komt dat? ‘Dat komt omdat onze politici zich van de problemen van deze lagen van de bevolking onvoldoende rekenschap geven’, zegt Marx. ‘Denk aan Vlaams minister van Wonen Matthias Diependaele (N-VA), die middelen voor sociale huisvesting naar private projectontwikkelaars wil doorschuiven. Of Vlaams minister van Binnenlands Bestuur en Inburgering Bart Somers (Open VLD), die vindt dat huurders na 9 jaar hun sociale huurwoning moeten verlaten, want het is geen ‘ win for life‘. Wat wil je ook. Het leven van politici staat heel ver van de realiteit van mensen die zich dagelijks moeten afvragen hoe ze de eindjes aan elkaar zullen knopen. Erger nog, onze ministers vinden dat ze zelf tot de middenklasse behoren, al zitten ze met een bruto maandloon van 12.500 euro in de top 5 procent van de hoogste inkomens.’ (Zie tabel inkomensverdeling)

‘De lage middenklasse is vaak ook te onmondig om de aandacht van beleidsmakers te trekken’, vervolgt Marx. ‘Het is natuurlijk niet alleen de schuld van politici die allemaal vechten voor de stemmen van de bemiddelde middenklasse. Ook de kiezers gaan niet vrijuit. Het welgestelde deel van de middenklasse kan behoorlijk meedogenloos zijn. Als het erop aankomt, zijn gegoede middenklassers niet erg solidair met arme en financieel kwetsbare groepen. Maar ze klagen vaak wel steen en been hoe erg ze zelf worden getroffen door koopkrachtverlies, terwijl ze nergens zo in de watten worden gelegd als in België.’

660.000 kinderen in Vlaanderen zijn arm of financieel kwestbaar.

Leraar vs. loodgieter

Over wie precies tot de middenklasse behoort zijn zelfs wetenschappers het niet eens. Sociologen kijken eerder naar het beroep, economen naar het inkomen. Marx: ‘Vroeger spoorden die sociologische en economische middenklasse veel meer. Was je leraar of huisdokter, dan hoorde je sowieso bij het gegoede deel van de samenleving. Nu hangt het er maar van af, bijvoorbeeld of er een tweede inkomen in het huishouden is.’

Marx neemt het voorbeeld van een leraar. ‘Sociologisch behoort die zeker tot de middenklasse. Hij of zij heeft hoger onderwijs gevolgd en verricht geen handenarbeid. Toch kan zo iemand werkend arm zijn of op de rand van de armoede balanceren. Denk aan een alleenstaande moeder met twee kinderen die het met een loon van 1900 euro per maand moet zien te rooien. Alleen dankzij de kinderbijslag en eventuele alimentatie komt ze net boven de armoedegrens uit. Maar dan nog houdt ze van haar besteedbare inkomen echt niet veel over. Omgekeerd kan iemand die laagopgeleid is en sociologisch tot de arbeidersklasse behoort, denk aan een loodgieter of schrijnwerker, economisch heel goed tot de middenklasse behoren, zeker tweeverdieners.’

Heel veel mensen schatten bovendien hun sociale positie verkeerd in. Marx: ‘Rijke, hoogopgeleide mensen zien zichzelf doorgaans als gegoede middenklassers en onderschatten waar ze zich in de inkomensverdeling situeren. Maar een alleenstaande die in België een netto-inkomen heeft van 3300 euro of een koppel dat samen 5000 euro verdient, zit al bij de 10 procent hoogste inkomens.’

Er zijn beroepscategorieën waar armoede en financiële kwetsbaarheid veel meer voorkomen. Zo heeft iemand die werkt in de horeca een kans van een op de drie om arm of financieel kwetsbaar te zijn. In de kunst- en amusementssector, de kleinhandel en de bouw bedraagt het risico één op de vijf. (zie tabel ‘Werken en risico op armoede’).

Opvallend daarbij is dat iemand die in de zorg werkt ‘maar’ 4 procent kans heeft om arm te zijn, maar wel 10 procent om tot de financieel kwetsbare groep te behoren. Marx: ‘Zo’n 15 procent van de zorgwerknemers kan dus nauwelijks het hoofd boven water houden. Daarbij komt nog dat, gezien het grote aantal mensen dat in de zorg aan de slag is, hun aandeel in die totale groep ontzettend hoog is: bijna één op de vijf financieel kwetsbare werkende Belgen is actief in de zorg. Dat is toch wel een heel straf cijfer’, zegt Marx. Dat is het zeker nu na corona de schreeuw om meer handen in de zorg zo luid klinkt.

Een laag inkomen en een precaire baan zijn goede voorspellers van armoede, ‘maar minstens zo belangrijk is de gezinssituatie’, weet Marx. Voor je financiële veerkracht maakt het een hemelsbreed verschil of er twee inkomens (uit arbeid of een uitkering) in een huishouden zijn, zodat bij financiële tegenspoed een ander gezinslid mee de klappen kan opvangen. Vandaar ook dat bij alleenstaanden de financiële zorgen bijzonder hoog zijn. ‘Een alleenstaande ouder met kinderen heeft een armoederisico van bijna 20 procent. Nog eens 26 procent van de alleenstaande ouders heeft een risico op financiële kwetsbaarheid. Bijna de helft van de alleenstaande ouders is dus arm of financieel kwetsbaar’, zegt Marx (zie tabel ‘Gezinstype en risico op armoede’).

Huurders

Een andere belangrijke factor die meespeelt in de financiële stabiliteit en autonomie is de huisvesting. Wie een huis op de privémarkt huurt, heeft bijna 30 procent kans om tot de groep armen of financieel kwetsbaren te behoren, wie een sociale woning huurt zelfs meer dan 40 procent (zie tabel ‘Woonsituatie en risico op armoede’). Marx: ‘Eigenaar worden van een huis is vandaag door de hoge vastgoedprijs voor heel wat mensen onbereikbaar. Zij moeten een huis huren. Veel mensen in de lage middenklasse komen dan op basis van hun inkomen en gezinssituatie in aanmerking voor een sociale woning. Maar wegens de enorme wachtlijsten moeten zij op de private huurmarkt een betaalbare woning zien te vinden. Allesbehalve eenvoudig. Ondertussen wordt de sociale huursector stiefmoederlijk behandeld, alsof sociale woningen bijna iets marginaals zijn.’

Bijna één op de vijf financieel kwetsbare werkende Belgen is actief in de zorg.

Die goedkope huurhuizen zijn bovendien vaak slecht geïsoleerd en energievreters. Mensen die daar wonen, worden dus extra hard geraakt door de fors stijgende energieprijzen. Het gaat soms om duizenden euro’s extra per jaar op de energierekening. Net als tijdens de coronacrisis is de regering over de brug gekomen met maatregelen om de pijn te verzachten: de btw op aardgas werd verlaagd van 21 naar 6 procent en wie verwarmt met stookolie krijgt een cheque van 200 euro. Of dat veel zal helpen?

Volgens een studie van de KU Leuven zijn btw-verlagingen en energiecheques weinig efficiënt. De automatische indexering van lonen en uitkeringen vangt de hoge energieprijzen het sterkst op, leert de studie, maar Ive Marx wijst erop dat ‘de hoge inkomens daar meer voordeel bij hebben dan de lage inkomens’: 5 procent loonsverhoging als je 1000 euro verdient, levert je maandelijks 50 euro op, bij een toploon van 5000 euro, krijg er je 250 euro bij. De indexaanpassing compenseert mensen met hogere lonen te veel en mensen met lagere inkomens te weinig. Bovendien vertraagt een btw-verlaging op aardgas de efficiënte automatische indexering: omdat de energieprijs (iets) minder snel stijgt, is het ook langer wachten op een loonsverhoging. Met andere woorden: de lagere energiefactuur die je ontvangt via de voordeur, verlies je aan inkomen via de achterdeur.

Energietarief

Uit de Leuvense studie blijkt ook het nut van het sociaal tarief voor energie, dat vorig jaar werd uitgebreid zodat vandaag één miljoen gezinnen van het laagste energietarief kunnen genieten. Marx: ‘Het sociaal tarief voor gas en elektriciteit is een belangrijke steunmaatregel voor zij die daarvoor in aanmerking komen, maar een grote groep mensen die dat tarief ook heel goed zou kunnen gebruiken, valt erbuiten. In plaats van een btw-verlaging of een cheque, ook voor mensen die het financieel niet nodig hebben, voert men beter een gericht beleid.’

Natuurlijk rijzen vandaag niet alleen de energieprijzen de pan uit, nagenoeg alles wordt duurder en niet weinig ook. Dat hakt er bij iedereen in, maar zeker bij de financieel kwetsbare lage middenklasse. ‘De lagere middenklasse, die tegen de armoedegrens aanschurkt, dreigt door de hoge inflatie veel zwaarder getroffen te worden,’ besluit Marx, ‘niet alleen in vergelijking met de topverdieners maar ook met de rest van de middenklasse, die een groter voordeel halen uit de automatische loonindexatie. Ze dreigen opnieuw tussen wal en schip te raken. Dat is nooit fijn en zeker niet als er zo’n storm raast als vandaag.’

Ive Marx

– 1967: geboren in Hasselt

– Studie: politieke en sociale wetenschappen (Universiteiten van Gent en Antwerpen) en economie (Universiteit van York)

– Hoogleraar aan de Universiteit Antwerpen

– Verbonden aan het Centrum voor Sociaal Beleid Herman Deleeck. Onderzoekt ongelijkheid, arbeidsmarkt en migratie

Fout opgemerkt of meer nieuws? Meld het hier