Wie heeft straks genoeg pensioen voor een woonzorgcentrum?

Kan ik later een woonzorgscentrum betalen? VRT-journalist Michaël Van Droogenbroeck en Knack-redacteur Ewald Pironet onderzochten die vraag in hun nieuwste boek. De conclusie? Voor meer dan 80 procent van de gepensioneerden is het wettelijk pensioen ontoereikend.

Kunt u later van uw pensioen een verblijf in een woonzorgcentrum betalen? Het antwoord op die vraag hangt af van twee factoren. Eén, hoeveel bedraagt uw pensioen? Twee, hoeveel moet u betalen voor uw woonzorgcentrum?

1. Hoe genereus zijn onze pensioenen?

Hoeveel bedraagt mijn wettelijk pensioen? Het eenvoudige antwoord op deze vraag luidt: waarschijnlijk minder dan u denkt. Hoeveel u concreet mag verwachten hangt af van tal van factoren, maar vooral van de duur van uw loopbaan en in welk stelsel u actief was: als werknemer, zelfstandige, ambtenaar of in een of andere combinatie.

België telt zo’n 2,5 miljoen pensioengerechtigden, van wie er ongeveer 210.000 in het buitenland verblijven. Van de bijna 2,3 miljoen pensioengerechtigden in ons land zijn er ongeveer 1,1 miljoen mannen (of 48 procent) en 1,2 miljoen vrouwen (52 procent). Pakweg 50 procent van hen heeft een zuiver werknemersstatuut, 12 procent een zuiver ambtenarenstatuut en bijna 4 procent een zuiver zelfstandigenstatuut. Al de rest, zo’n 35 procent, heeft een gemengde loopbaan.

Bijna niemand van de gepensioneerde zelfstandigen kan de factuur van het woonzorgcentrum betalen met zijn wettelijk pensioen.

Hebben we in België hoge of lage pensioenen in vergelijking met andere Europese landen? Het is een vraag die geregeld terugkeert in discussies. En je kunt daar moeilijk een antwoord op geven. In ons land zijn er grote verschillen tussen de wettelijke pensioenen van ambtenaren, werknemers en zelfstandigen. Elk heeft zijn eigen pensioenstelsel, met eigen definities, regels, berekeningswijzen, toekenningscriteria enzoverder. Het is dus al moeilijk om in ons land algemeen geldende uitspraken te doen over pensioenen, in Europa is het helemaal uiterst complex, vinden zelfs pensioenspecialisten.

De beste manier om enig idee te krijgen of België nu hoge of lage pensioenen uitkeert, is de pensioenen vergelijken met het loon dat aan het einde van een carrière werd verdiend. In het jargon heet dat de vervangingsratio: hoeveel procent bedraagt het mediaan pensioen (de helft heeft meer, de helft heeft minder) van het mediaan individueel inkomen, en dat zonder rekening te houden met andere sociale uitkeringen? Eenvoudig gezegd: als u aan het einde van uw loopbaan 100 euro verdiende, hoeveel krijgt u dan als pensioen?

Die oefening maakt Eurostat, het statistisch bureau van de Europese Unie, geregeld. Wat blijkt? In België komt het wettelijk pensioen overeen met 46 procent van uw laatst verdiende loon. Verdiende u aan het eind 100 euro, dan krijgt u 46 euro pensioen. Het gemiddelde in de Europese Unie is 57 procent. Daar zitten we dus 10 procentpunt onder. Van de 27 EU-lidstaten krijgen de gepensioneerden in 16 landen een hoger wettelijk pensioen in verhouding tot hun laatste loon dan in België, in 10 landen ligt dat lager. Kortom, volgens deze vergelijkingen zijn onze wettelijke pensioenen zeker niet genereus, we zitten nog net bij de middenmoot in Europa.

Het is interessant om te kijken naar hoeveel mensen welk maandelijks bedrag als pensioen krijgen. Er zijn zoals gezegd nogal grote verschillen tussen ambtenaren, werknemers en zelfstandigen. In de grafieken vindt u de cijfers voor mensen die een zuivere loopbaan als werknemer, zelfstandige of ambtenaar achter de rug hebben. En we splitsen het telkens op tussen mannen en vrouwen.

Uit deze cijfers blijkt dat iets meer dan de helft van de gepensioneerden met een zuiver werknemersstatuut maandelijks een brutobedrag tussen 1250 en 2000 euro ontvangt. Zo’n 1000 mensen uit deze categorie krijgen meer dan 3125 euro bruto. Bij de gepensioneerden met een zuiver zelfstandigenstatuut liggen de bedragen heel wat lager: een kwart van hen heeft een bruto- pensioen van 1250 tot 1375 euro en slechts 3 krijgen een pensioen dat hoger ligt dan 2250 euro bruto. Bij de ambtenaren liggen de uitkeringen dan weer veel hoger: bijna de helft van hen krijgt een pensioen tussen 2500 en 3500 euro bruto, meer dan 10.000 ontvangen meer dan 5000 euro per maand.

De pensioenen zijn net als alle uitkeringen gekoppeld aan de index: wordt het leven duurder, dan stijgen de pensioenen. Ze worden automatisch verhoogd met 2 procent als de spilindex wordt overschreden. Naast deze indexatie worden de wettelijke pensioenen met 2 procent verhoogd voor werknemers en zelfstandigen die exact vijf jaar geleden met pensioen gingen. Wie in 2017 met pensioen ging, kreeg in januari 2022 deze verhoging. De pensioenen van de ambtenaren zijn ook gekoppeld aan de index, maar worden niet verhoogd met 2 procent na vijf jaar, maar wel om de twee jaar, telkens in een onpaar jaar (2021, 2023…), aangepast aan de bezoldiging van de ambtenaren die nog in dienst zijn. Dat is wat in het jargon de ‘perequatie’ heet. U merkt het, zelfs als het gaat over de manier waarop pensioenen aan de stijgende levensduurte worden aangepast, is het een ratjetoe.

2. Hoeveel kost een woonzorgcentrum?

Tegenwoordig spreken we niet meer van een rusthuis en al helemaal niet meer van een bejaardentehuis: de naam ‘woonzorgcentrum’ moet illustreren dat deze woonvorm mee evolueerde met de tijd. Een woonzorgcentrum wil een permanente woning en verzorging bieden aan 65-plussers. Daarbij gaat het van huishoudelijke hulp over hulp bij dagelijkse taken tot (lichaams)verzorging. Er is dag en nacht verzorgend personeel aanwezig. U beschikt er over een eigen kamer, maar er zijn ook gemeenschappelijke ruimtes waar u gemakkelijk in contact kunt komen met de andere bewoners. Er wordt ook aandacht besteed aan contact met de buitenwereld, en er worden activiteiten georganiseerd.

In het Vlaams Gewest woonde in 2020 5,3 procent van de 65-plussers in een woonzorgcentrum. Omgerekend gaat het om iets meer dan 70.000 personen. Dat cijfer is vrij stabiel, in 2010 ging het om 5,4 procent van de 65-plussers. Vrouwen verblijven vaker in het woonzorgcentrum dan mannen. Bijna drie vierde van de bewoners van 65 jaar of ouder is vrouw, bij de tachtigplussers stijgt dat cijfer tot bijna 80 procent.

In 2020 verbleef 14 procent van de mannen ouder dan 85 jaar in een woonzorgcentrum, bij de vrouwen was dat ruim 26 procent. De gemiddelde leeftijd van een bewoner van een woonzorgcentrum bedroeg 87 jaar. De mannelijke bewoners waren gemiddeld 85 jaar, de vrouwelijke bewoners 88 jaar. Vier op de vijf bewoners van een woonzorgcentrum waren zwaar zorgbehoevend. Dat is meer dan tien jaar eerder: in 2010 had 70 procent van de inwoners van een woonzorgcentrum een zwaar zorgprofiel.

Elk jaar zijn er metingen over de dagprijzen die u in een woonzorgcentrum betaalt. Bij die prijs zijn enkele zaken verplicht inbegrepen, zoals de woongelegenheid met alle infrastructuur (kasten, tafel, stoelen), verwarming, dagelijks energieverbruik, schilderwerken, gordijnen, de maaltijden (ook als het gaat om door een arts voorgeschreven dieetvoeding), de verzorging en verpleging, een oproepsysteem, de gewone animatie, onderhoud van de tuin, de verzekering tegen brand en burgerlijke aansprakelijkheid, alle administratieve kosten, belastingen en taksen die verband houden met uw verblijf enzovoort. In de factuur zitten ook de incontinentie- en andere verzorgingsbenodigdheden die in de tegemoetkomingen van het Riziv zijn inbegrepen, zoals ontsmettingsmiddelen, verbanden, steriele kompressen en injectienaalden.

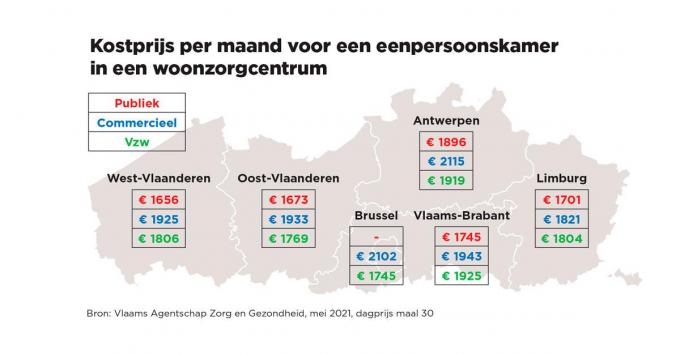

De dagprijs is afhankelijk van de uitbater: woonzorgcentra uitgebaat door de publieke sector, zoals het OCMW, zijn het goedkoopst. De dagprijs ligt hoger bij woonzorgcentra die een privéstatuut hebben of worden uitgebaat door een vzw. Zij vallen officieel onder social profit, ook al zijn heel wat van hen onderdeel van een commercieel georiënteerde groep.

Ook de ligging is belangrijk. Brussel en de provincie Antwerpen zijn het duurst, in Oost- en West-Vlaanderen en in Limburg zijn de prijzen doorgaans lager. Er is ook nog een prijsverschil tussen nieuwbouw en oudere gebouwen en prijzen zijn ook afhankelijk van de grootte van de woongelegenheden. Volgens het Agentschap Zorg & Gezondheid bedraagt de gemiddelde dagprijs in Vlaanderen voor een eenpersoonskamer in een woonzorgcentrum 61,31 euro. Voor een tweepersoonskamer is dat 54,08 euro. De prijzen kunnen jaarlijks aan de index worden aangepast.

Het komt er dus op neer dat u mag rekenen op pakweg 1800 euro per maand voor een eenpersoonskamer en op 1600 euro voor een tweepersoonskamer. Let op: het woonzorgcentrum kan nog supplementen aanrekenen. Dan gaat het onder meer om de kosten voor de dokter, kapper, paramedische kosten en medicatie, het abonnement op kabeldistributie, internet, telefoon, de reiniging van persoonlijke kleding, kamerbediening die niet om medische redenen gebeurt, en bij sondevoeding het surplus op de gebruikelijke kosten voor voeding, na aftrek van de door het Riziv terugbetaalde tegemoetkoming. De gefactureerde supplementen moeten uitdrukkelijk in de overeenkomst tussen de bewoner en het woonzorgcentrum vermeld staan.

Nog belangrijk: de aangehaalde dagprijzen zijn gemiddelden en daar gaan grote verschillen achter schuil. Woonzorgcentrum Minnewater in Brugge behoort met een dagprijs van 39,90 euro voor een eenpersoonskamer (36,65 euro voor een tweepersoonskamer) tot de goedkoopste van het land. Park Lane in Antwerpen en Belle Epoque in Knokke-Heist zijn bij de duurste, met dagprijzen van respectievelijk 159,41 euro en 140,59 euro voor een eenpersoonskamer (114,67 euro en 107,10 euro voor een tweepersoonskamer). Er bestaat dus een verschil van 100 euro per dag tussen het goedkoopste en het duurste woonzorgcentrum.

3. Hoe betaalbaar is een woonzorgcentrum?

De huur van een tweepersoonskamer bedraagt gemiddeld 1600 euro per persoon per maand, voor een eenpersoonskamer is dat 1800 euro. Als we ervan uitgaan dat de supplementen 10 euro per dag bedragen, kost uw verblijf in een woonzorgcentrum gemiddeld tussen 1900 en 2100 euro per maand. Natuurlijk zijn er nog bijkomende kosten, want u wilt ook wel eens nieuwe schoenen en kleren kopen, een goede fles wijn of een biertje drinken, een boek kopen of een cadeautje geven aan uw kleinkind. Die extra kosten laten we hier buiten beschouwing.

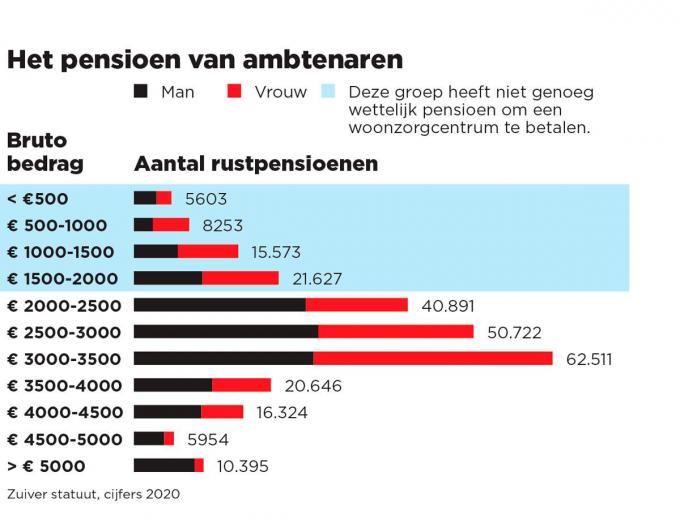

Dan kijken we naar het aantal rustpensioenen dat per inkomensschijf wordt uitgekeerd voor werknemers, zelfstandigen en ambtenaren. Bijna 80 procent van de mensen die gewerkt hebben in het statuut werknemer krijgt per maand een rustpensioen dat lager ligt dan 1900 euro per maand, 90 procent heeft minder dan 2100 euro. Dat wil zeggen dat het wettelijk pensioen van 80 tot 90 procent van de gepensioneerde werknemers ontoereikend is om het verblijf in een woonzorgcentrum te betalen. Zoals eerder al opgemerkt vormen de werknemers met voorsprong de grootste groep onder de gepensioneerden: pakweg de helft van de gepensioneerden heeft een zuiver werknemersstatuut.

Voor wie gewerkt heeft als ambtenaar is het plaatje anders: 18 procent van hen ontvangt per maand een rustpensioen van minder dan 1900 euro, 23 procent heeft minder dan 2100 euro. Dat wil zeggen dat 18 tot 23 procent van de gepensioneerde ambtenaren onvoldoende wettelijk pensioen heeft voor een verblijf in een woonzorgcentrum.

Zo goed als iedereen die werkte in het statuut van zelfstandige ontvangt per maand een rustpensioen van minder dan 1900 euro (en dus ook minder dan 2100 euro). Dat wil zeggen dat bijna niemand van de gepensioneerde zelfstandigen voldoende wettelijk pensioen krijgt om het verblijf in een woonzorgcentrum te betalen.

Als we dit opsplitsen naar gender zien we dat er meer vrouwen dan mannen zijn voor wie het pensioen ontoereikend is. Nochtans is bijna drie vierde van de bewoners van de woonzorgcentra van 65 jaar of ouder een vrouw.

Concreet: voor vrouwen die altijd werkten in het statuut werknemer is het wettelijk pensioen voor 89 tot 96 procent van hen ontoereikend om een gemiddeld woonzorgcentrum te betalen – voor mannen is dat 76 tot 82 procent. Voor de vrouwen die werkten als ambtenaar is dat 21 tot 45 procent. Tussen vrouwen én mannen die werkten in een zelfstandigenstatuut is er geen verschil: voor zo goed als iedereen van hen is het wettelijk pensioen te laag voor de factuur van het woonzorgcentrum.

Als we de wettelijke pensioenuitkering voor de werknemers, zelfstandigen en ambtenaren en alle mogelijke combinaties van die statuten samen bekijken, dan ontvangt 80 tot 85 procent van alle gepensioneerden te weinig wettelijk pensioen om het verblijf in een gemiddeld woonzorgcentrum te bekostigen.

Nog aanstippen dat iedereen die in een woonzorgcentrum verblijft automatisch het zorgbudget voor zwaar zorgbehoevenden krijgt, goed voor 130 euro per maand, een bedrag dat niet wordt geïndexeerd. Zelfs als we dat bedrag bij het wettelijk pensioen optellen, heeft meer dan 80 procent van de gepensioneerden nog altijd onvoldoende middelen om de factuur van een woon- zorgcentrum te betalen. Hoort u bij die groep? Zal uw wettelijk pensioen volstaan voor een verblijf in een woonzorgcentrum? U kunt dat zelf nagaan als u kijkt hoeveel pensioen u krijgt of later zult krijgen (te vinden op mypension.be) en dat vergelijkt met de prijs die het woonzorgcentrum van uw voorkeur vraagt (te vinden op zorg-en-gezondheid.be/dagprijzen).

Als u de rekening van het woonzorgcentrum niet kunt betalen, kunt u aankloppen bij het OCMW. Dat neemt dan contact op met het woonzorgcentrum en begint een financieel onderzoek. De OCMW-medewerkers zullen nagaan of u nog onroerende goederen – een woning of grond – hebt die kunnen worden verkocht. En of er nog spaargeld of beleggingen zijn. U mag zich als oudere tijdens de voorbije vijf jaar niet opzettelijk hebben ‘verarmd’, uw bezit wegschenken kan dus niet. Als uit dat onderzoek blijkt dat u over onvoldoende middelen beschikt, dan zal het OCMW het deel van de maandelijkse factuur dat u niet kunt betalen rechtstreeks aan het woonzorgcentrum storten.

Daarmee is de kous niet altijd af: soms geldt er een onderhoudsplicht voor de kinderen. Of die wordt toegepast, hangt af van gemeente tot gemeente. De officiële woonplaats van de persoon die naar het woonzorgcentrum gaat, bepaalt naar welke gemeente er wordt gekeken en dus of die onderhoudsplicht wordt toegepast of niet. Als dat het geval is, onderzoekt het OCMW of de echtgenoot/echtgenote en de kinderen mee de factuur van het woonzorgcentrum kunnen betalen. Als er meerdere kinderen zijn, wordt het deel dat de ouder niet kan bekostigen, verdeeld over het totale aantal kinderen. Ook de kleinkinderen kunnen worden aangesproken, maar dat is geen verplichting en gebeurt zelden.

In elk geval illustreren deze berekeningen hoe belangrijk het is om als gepensioneerde over een extra spaarpotje te beschikken. Dat kan via het aanvullend pensioen (ambtenaren zijn daarvan uitgesloten, maar hun wettelijk pensioen ligt veel hoger), met pensioen- sparen of door zelf te sparen en te beleggen, of door de opbrengst van de verkoop van uw huis.

4. En hoe zit dat met de hoge inflatie?

De pensioenen zijn net als de meeste prijzen van de woonzorgcentra gekoppeld aan de index, dat wil zeggen dat beide de stijging van de levensduurte volgen. Zowel uw pensioen (bij elke overschrijding van de spilindex) als de huurprijs van het woonzorgcentrum (jaarlijks) wordt aangepast aan de inflatie.

Een heel ander verhaal is het vermogen van een gepensioneerde, het spaargeld dat ergens staat of belegd is. Misschien werd er goed gespaard tijdens het actieve leven en mogelijk werd een mooie som ontvangen dankzij het aanvullend pensioen en/of het pensioensparen. Mogelijk was er al een erfenis. Die spaarpot, dat verzamelde vermogen, lijdt wél onder de inflatie. Zeker als de inflatie hoog is, zoals tegenwoordig, maar niet alleen dan.

Want het is eenvoudig: als de inflatie 5 procent bedraagt, als het leven in een jaar tijd dus 5 procent duurder wordt, dan moeten uw spaargeld of andere investeringen en beleggingen al 5 procent opbrengen om gewoon de inflatie bij te houden en dus uw koopkracht te behouden. Dat is niet eenvoudig. Met een spaarboekje, waarvan de rente nog altijd bijzonder laag is, lukt dat zeker niet. Voor wie in andere zaken belegt of investeert, is het een serieuze uitdaging om de inflatie te kloppen. We mogen gerust stellen dat gepensioneerden, van wie velen een spaarpot hebben opgebouwd om de inkomensval op te vangen, het zwaarst worden getroffen door de hoge inflatie.

Wat leren al deze cijfers nu? Dat u tijdens uw actieve leven verstandig bezig moet zijn met geldzaken. En dat u een financiële buffer moet opbouwen om de inkomensval na uw pensioen op te vangen. Dat kan via de verschillende pensioenpijlers (het aanvullend pensioen en het pensioensparen), via uw investeringen en beleggingen en via uw eigen woning. En via wat steeds meer als de zesde pensioenpijler wordt gezien: blijven werken na uw pensionering. Dat laatste gebeurt niet alleen omdat mensen dat fijn vinden, maar soms ook uit noodzaak om de pensioenval op te vangen.