Wat betekent het Vlaamse regeerakkoord voor wie erft en schenkt?

Het Vlaamse regeerakkoord bevat slechts vijf zinnen over de hervorming van de erfbelasting. Toch denken de meeste experts al een goed beeld te hebben van wat er waarschijnlijk zal gebeuren. Wat kunt u verwachten?

Het regeerakkoord telt 235 pagina’s, maar besteedt weinig woorden aan de hervorming van de erfbelasting. Er staat: ‘We hervormen en verlagen de erfbelasting, zowel voor kinderen en de langstlevende als voor broers, zussen en anderen. Iedereen moet profiteren van een lagere erfbelasting, waarbij we ons in eerste instantie richten op kleine en middelgrote erfenissen. We hebben ook speciale aandacht voor situaties waarin een overledene niemand nalaat of kan begiftigen in rechte lijn. Het principe dat de schenkbelasting niet hoger mag zijn dan de erfbelasting blijft behouden. Onrechtmatige achterpoortjes worden gesloten.’

Dat het regeerakkoord zo vaag blijft, verrast ook experts. Michel Maus, professor fiscaal recht aan de VUB: ‘Ik kan me niet voorstellen dat de onderhandelaars de erfbelasting willen verlagen voor kleine en middelgrote erfenissen zonder al een plan te hebben. Normaal biedt een regeerakkoord meer duidelijkheid. Waarom dat nu niet het geval is, blijft voor mij een raadsel.’

Ive Rosseel, fiscaliteit- en erfbelastingexpert bij het ACV, heeft wel een idee. ‘Het klopt dat het akkoord vaag blijft over de erfbelasting. Dit komt door het financiële plaatje. De erfbelasting levert Vlaanderen jaarlijks 1,8 miljard euro op, en er is 350 miljoen euro uitgetrokken voor de hervorming. De Vlaamse regering wil ervoor zorgen dat dit budget zeker niet wordt overschreden. Daarom worden de maatregelen geleidelijk ingevoerd, en worden de kosten scherp in de gaten gehouden’, aldus Rosseel.

Hoewel het regeerakkoord weinig details bevat, hebben experts intussen toch een idee van wat er komt. Wat kunt u verwachten?

Lagere erfbelasting

Dat de nieuwe Vlaamse regering onder leiding van minister-president Matthias Diependaele de erfbelasting wil verlagen, is duidelijk. Hoe dat precies zal gebeuren, is al uitgelekt in een nota die Het Laatste Nieuws kon inkijken.

Een belangrijke wijziging is een grotere vrijstelling voor de partners. Er zijn nu al vrijstellingen voor de langstlevende partner. Als een van de partners overlijdt, is de gezinswoning voor de overgebleven partner vrijgesteld van erfbelasting. Daarnaast is er een vrijstelling van 50.000 euro voor roerende goederen, zoals geld. Stel dat een koppel een woning heeft met een waarde van 400.000 euro en 100.000 euro op hun zichtrekening, dan erft de langstlevende partner de helft van de woning en 50.000 euro cash. Zowel de woning als het geld is vrijgesteld van erfbelasting. De vrijstelling op roerende goederen (zoals geld, juwelen of kunst) voor de langstlevende partner zal opgetrokken worden van 50.000 euro tot 150.000 euro.

Vrijstellingen zijn er nu niet voor kinderen die het huis of geld erven. Ook dat verandert. Voor de erfgenamen in rechte lijn (zoals kinderen, kleinkinderen en eventueel ouders of grootouders) komt er een vrijstelling van 50.000 euro op roerende en/of onroerende goederen. Concreet: als kinderen erven van hun ouders, hoeven ze op de eerste 50.000 euro geen belastingen te betalen.

Minder pijn

De uitbreiding van de laagste tariefschaal is een positieve stap, zegt Tim Roovers, partner bij Sansen International Tax Lawyers. ‘Mensen zullen dit snel merken. Denk maar aan de huidige waarde van een gemiddeld huis, die snel oploopt. Wanneer een kind het ouderlijk huis erft, valt het al gauw in de hogere tariefschalen. Dat kan pijn doen.’ Neem bijvoorbeeld de mediaanprijs van een open bebouwing in Vlaanderen, die volgens recente cijfers van Statbel 370.000 euro bedraagt. Een enig kind dat het volledige huis erft, betaalt daarop 51.900 euro erfbelasting. De eerste 50.000 euro wordt belast tegen 3 procent, de volgende 200.000 euro tegen 9 procent, en de resterende 120.000 euro tegen 27 procent. Met een vrijstelling op de eerste 50.000 euro hoeft op dat gedeelte al geen erfbelasting te worden betaald.

‘Mensen zullen snel merken dat de laagste tariefschaal is uitgebreid.’

Maar de Vlaamse regering gaat nog een stap verder. Ook de tariefschalen worden uitgebreid.

Momenteel betalen kinderen op de eerste schijf van 50.000 euro 3 procent erfbelasting bij het erven van hun ouders. Voor de schijf tussen 50.000 en 250.000 euro geldt een tarief van 9 procent. Alles boven 250.000 euro wordt belast tegen 27 procent. De tarieven blijven dezelfde, maar de tariefschalen worden wel opgetrokken. Voor erfgenamen in rechte lijn wordt de 3 procentschaal opgetrokken van 50.000 euro naar 150.000 euro, de 9 procentschaal gaat van 150.000 naar 250.000 euro en alles boven de 250.000 euro wordt belast tegen 27 procent (zoals nu ook al het geval is). En dat geldt zowel voor roerende als onroerende goederen, aangezien erfbelasting voor deze twee categorieën apart wordt berekend voor partners en erfgenamen in rechte lijn.

Aandacht voor kinderlozen

‘We hebben in deze hervorming specifieke aandacht voor situaties waarbij een overledene niemand nalaat of kan begiftigen in rechte lijn’, zo staat in het regeerakkoord. De Vlaamse regering wil de erfbelasting ook verlagen voor broers, zussen en andere personen. Dat is vooral belangrijk voor mensen zonder partner of kinderen bij wie er geen erfgenamen in rechte lijn zijn. Voor hen zijn de erfbelastingtarieven vaak erg hoog. ‘In zulke gevallen kan de erfbelasting oplopen tot wel 55 procent. Dat is echt niet aanvaardbaar. Veel mensen ervaren de erfbelasting als onrechtvaardig vanwege die buitensporige tarieven’, zegt Maus.

Broers, zussen en anderen moeten inderdaad flink betalen wanneer ze erven. Broers en zussen betalen 25 procent op de eerste schijf tot 35.000 euro, 30 procent op de schijf tussen 35.000 en 75.000 euro, en 55 procent op het bedrag boven 75.000 euro. Voor vrienden die erven, zijn de tarieven nog hoger. Zij betalen 25 procent, 45 procent en 55 procent op dezelfde schijven. Bovendien wordt voor hen de belastbare basis anders berekend dan voor partners en erfgenamen in rechte lijn, waardoor ze sneller in de hogere tariefschalen terechtkomen (zie pagina 92, ‘Erfbelasting kan een mens ruïneren’).

Wat wil de regering-Diependaele doen? Ook voor broers, zussen en anderen zullen de tariefschalen wijzigen. Voor broers en zussen wordt de laagste tariefschijf waarop 25 procent erfbelasting verschuldigd is, opgetrokken van 35.000 euro naar 75.000 euro. Op de volgende schijf tot 150.000 euro geldt het tarief van 30 procent en pas vanaf 150.000 euro het maximumtarief van 55 procent.

Voor andere erfgenamen – zoals vrienden, ooms, tantes, neefjes en nichtjes – gaat de laagste 25 procentschijf van 35.000 euro naar 75.000 euro, de 45 procentschijf gaat van 75.000 naar 150.000 euro. Daarboven geldt het maximumtarief van 55 procent.

Ook belangrijk: de vriendenerfenis verdwijnt. Daarmee was het sinds 2021 mogelijk om 15.000 euro na te laten aan een ver familielid of een vriend tegen een gunstig tarief van 3 procent erfbelasting. In plaats daarvan wil de Vlaamse regering een nieuwe fiscale regeling uitwerken voor personen zonder erfgenamen in rechte lijn. De bedoeling is dat zij iets kunnen nalaten aan mensen met wie ze een bijzondere band hebben, op een manier die fiscaal dichter aanleunt bij wie erft in rechte lijn. Dat zou bijvoorbeeld om een vrijstelling kunnen gaan van maximaal 50.000 euro.

‘Het is tegelijk positief en hypocriet dat de Vlaamse regering meer aandacht wil geven aan kinderloze singles.’

Ayfer Aydogan, partner bij ECGB Advocaten, is sceptisch. ‘Het is positief dat de Vlaamse regering meer aandacht wil geven aan kinderloze singles. Dat is zeker belangrijk. Maar tegelijkertijd vind ik het hypocriet. In het verleden hadden we het duolegaat, een techniek om de erfbelasting te verlagen voor mensen zonder kinderen. Toen werd gezegd dat dit een “achterpoortje” was en dat goede doelen werden misbruikt. Dus werd het duolegaat een paar jaar geleden afgeschaft. In de plaats kwam de maatregel van de vriendenerfenis, maar die biedt slechts een beperkte fiscale verlichting. En nu zegt men opnieuw dat er aandacht komt voor kinderloze koppels. Dan vraag ik me af: wat willen jullie echt? Willen jullie deze mensen steunen of niet? Eerst een voordeel afnemen en dan een wellicht beperkter voordeel gunnen: dat bewijst dat er geen goed overdacht plan is.’

Het is wel nog even wachten op de lagere erfbelasting. De regeling treedt pas vanaf 2026 in werking en zal pas stapsgewijs worden ingevoerd, om pas in 2029 op kruissnelheid te komen. Tegelijkertijd houdt de Vlaamse regering ook een slag om de arm. De hervorming mag niet meer kosten dan 350 miljoen euro. Zodra dat bedrag overschreden dreigt te worden, kan de regering alsnog bepaalde schijven iets minder hoog optrekken of de vrijstellingen verlagen. ‘Met de uitbreiding van de tariefschalen voor partners en erfgenamen in rechte lijn, en de hogere vrijstellingen voor partners, lijkt er weinig budget over te blijven om de erfbelasting voor andere erfgenamen aanzienlijk te verlagen’, waarschuwt Rosseel. ‘Bovendien blijft er ook na de hervorming nog altijd één tariefschaal voor alle “vreemden” die erven. De hervorming zal dus weinig veranderen voor kinderloze singles.’

‘Verdachte periode’ verlengd

De verlaging van de erfbelasting en de uitbreiding van vrijstellingen voor partners kosten geld. Om dat deels te financieren, wil de Vlaamse regering fiscale achterpoortjes sluiten. Een van de maatregelen is het verlengen van de ‘verdachte periode’ bij niet-geregistreerde schenkingen van drie naar vijf jaar voor bankgiften vanaf 1 januari 2025. Dit betekent dat als je een schenking ontvangt zonder die te registreren en de schenker overlijdt binnen vijf jaar, je alsnog de volle erfbelasting moet betalen.

Want schenkingen van roerende goederen, zoals geld of juwelen, kunnen worden geregistreerd bij een notaris. Dit brengt meteen schenkbelasting met zich mee: 3 procent voor schenkingen aan kinderen of partners, en 7 procent voor andere personen. Je kunt schenkbelasting vermijden door te schenken via een hand- of een bankgift (je geeft het geld of schrijft het over) zonder dat verder te laten registreren.

Het nadeel hiervan is dat als de schenker binnen drie jaar overlijdt, de fiscus alsnog erfbelasting zal heffen op de schenking. Die belasting is vaak veel hoger dan de schenkbelasting. In het slechtste geval kan het tarief oplopen tot 27 procent voor erfgenamen in rechte lijn, en zelfs tot 55 procent voor andere erfgenamen. Door de verdachte periode te verlengen, wil de Vlaamse regering meer mensen stimuleren om hun schenkingen te registreren en schenkbelasting te betalen.

Voor veel mensen is de risicoperiode van drie jaar nog aanvaardbaar. En wanneer het gaat om grotere schenkingen, adviseren vermogensplanners hun cliënten vaak om een overlijdensverzekering af te sluiten voor de verdachte periode. Zo kan een verzekering bij een overlijden binnen deze periode een bedrag uitkeren ter waarde van de verschuldigde erfbelasting. ‘Vandaag maak je een grote fout als je kiest voor een geregistreerde schenking, tenzij je schenkt met voorbehoud van vruchtgebruik of de schenker in slechte gezondheidstoestand verkeert’, zegt Rosseel. Met een langere verdachte periode wordt deze strategie minder aantrekkelijk, want ook de verzekeringspremies zullen stijgen. Daardoor zullen meer mensen waarschijnlijk kiezen voor registratie en betaling van de schenkbelasting. Voor degenen die toch het risico nemen, is de kans groter dat de begiftigde uiteindelijk alsnog erfbelasting moet betalen.

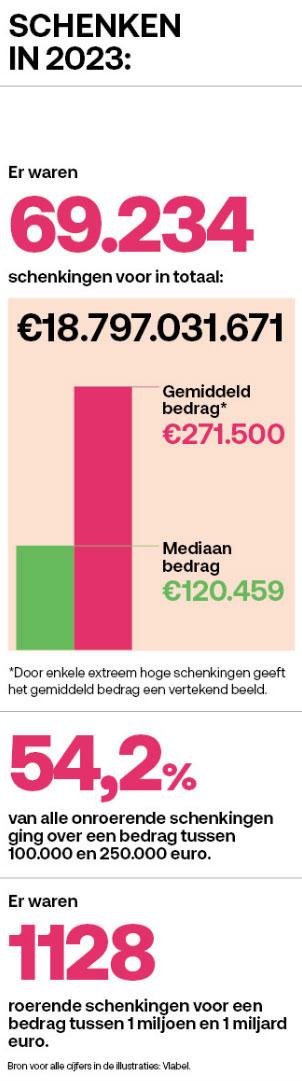

Uit cijfers van de Vlaamse Belastingsdienst (Vlabel) blijkt dat in 2023 bij 4000 van de 66.000 nalatenschappen erfbelasting werd betaald op niet-geregistreerde schenkingen. Omdat de verdachte periode van drie jaar niet was verstreken, werd op 270 miljoen euro aan schenkingen alsnog erfbelasting geheven.

Aydogan is kritisch over deze maatregel. ‘Dit treft vooral kleine en middelgrote vermogens, terwijl de Vlaamse regering juist voor deze groep de erfbelasting wil verlagen’, zegt ze. ‘In mijn praktijk bereid ik veel schenkingen voor, en ik kan zeggen dat mensen met grote vermogens dat niet onderhands doen. Ze kiezen voor een notariële akte, omdat ze voorwaarden aan hun schenking willen verbinden, zoals vruchtgebruik of regelingen over meerdere generaties. Zulke zaken kun je niet regelen met een onderhandse akte.’

Daarom komen niet-geregistreerde schenkingen vooral voor bij gezinnen met een gemiddeld vermogen. ‘Ouders willen hun kinderen helpen bij de aankoop van een huis, bouwgrond of studies, en doen daarom een bankgift of onderhandse schenking. Na drie jaar hopen ze dat dit fiscaal geregeld is. Door de verdachte periode te verlengen, wordt vooral de gewone Vlaming geraakt’, zegt Aydogan.

Achterpoortjes sluiten

De Vlaamse regering is duidelijk in haar regeerakkoord: het extra geld dat wordt uitgegeven aan de hervorming van de erfbelasting moet deels worden gefinancierd door ‘fiscale achterpoortjes’ te sluiten. Het is een term die Aydogan tegen de borst stuit. ‘In de fiscale wetgeving bestaan geen achterpoortjes. Fiscale wetten zijn wat ze zijn: er mag geen belasting worden geheven zonder wettelijke basis. Wat telt, is wat er in de wet staat. Als iets niet is vastgelegd in de wet, dan is dat gewoon een vrije ruimte, geen achterpoortje of verborgen pad. Mensen maken gewoon gebruik van de mogelijkheden die de wet toelaat.’

Hoewel het regeerakkoord niet specificeert welke ‘achterpoortjes’ gesloten zullen worden, is het volgens experts duidelijk dat het gaat om private stichtingen en vastgoed in familiale ondernemingen. ‘Het zijn symbooldossiers. De regeringsonderhandelaars hebben eens gekeken welke zogenaamde schandalige achterpoortjes het voorbije jaar de krant hebben gehaald, en die gaan ze dan dichttimmeren zonder nog maar het flauwste benul van hoe dat moet en wat de gevolgen zullen zijn’, zegt Ann Maelfait, partner van Rivus Advocaten.

1. Private stichtingen

Eerder dit jaar publiceerde De Tijd een onderzoek naar private stichtingen. Volgens de wet moeten stichtingen een belangeloos doel nastreven, zoals armoedebestrijding, kankeronderzoek of daklozenhulp. Bij schenkingen aan deze stichtingen moet 5,5 procent schenkbelasting worden betaald. En de schenkbelasting kan, net zoals bij schenkingen tussen particulieren, zelfs helemaal worden vermeden met een onderhandse schenking, zolang de schenker niet binnen drie jaar overlijdt (een periode die de Vlaamse regering wil verlengen tot vijf jaar). Voor erfbelasting geldt een tarief van 8,5 procent voor stichtingen.

‘Rijke families gebruiken de stichting vaak als een middel om hun vermogen onder te brengen en vervolgens belastingvrij door te geven aan de volgende generatie’, zegt Rosseel. ‘Sommige private stichtingen zijn er in de eerste plaats voor het levensonderhoud van familieleden. Ze betalen dan zaken zoals studies, huishoudhulp en zelfs vakanties. Om de schijn op te houden, worden er ook enkele goede doelen bij betrokken. Maar het echte doel is successieplanning. De verhoging van de patrimoniumtaks maakte dit recent wel iets minder aantrekkelijk, maar zeker voor mensen zonder kinderen is dit de manier om erfbelasting grotendeels te ontwijken.’

Roovers geeft aan dat er een onderscheid moet worden gemaakt: ‘Als een stichting wordt gebruikt voor het doel waarvoor ze is opgericht, kun je niet spreken van een achterpoortje. Maar als het doel is vermogen door te sluizen naar erfgenamen, dan is de kritiek begrijpelijk.’ Maelfait vult aan: ‘De overgrote meerderheid van de stichtingen dient wel degelijk een belangeloos doel. Stichtingen die dienen voor het levensonderhoud van familieleden zijn rariteiten. Dat baart me zorgen: wat zal de impact zijn op goede doelen als ook deze private stichtingen worden aangepakt?’

De vraag is of het zo’n vaart zal lopen. Rosseel: ‘Er zal geen impact zijn. Het is vooral de bedoeling dat er federaal wordt nagekeken of een stichting wel een belangeloos doel heeft. Stichtingen die een belangeloos doel hebben, worden op geen enkele manier geviseerd.’

2. Vastgoed in familiale ondernemingen

Een ander ‘achterpoortje’ dat de Vlaamse regering wil sluiten, betreft het privévastgoed in familiale ondernemingen. In Vlaanderen kunnen aandelen van een familiebedrijf worden geschonken zonder schenkbelasting, of geërfd tegen een gunsttarief van 3 procent of 7 procent. Dit regime is bedoeld om familiale kmo’s te beschermen, zodat erfgenamen niet gedwongen zijn om het bedrijf te verkopen om de erfbelasting te kunnen betalen. Zo wordt ook de werkgelegenheid beschermd. Maar vaak zit er ook privévastgoed in deze ondernemingen, zoals appartementen.

Het zogenaamde ‘slagersarrest’ is zo’n zaak die veel ophef veroorzaakt. In die zaak ging het om een slager met vastgoed in zijn onderneming: de slagerij, met daarboven appartementen die werden verhuurd. Toen de slager overleed, viel het gehele bedrijf, inclusief het verhuurde vastgoed, onder het gunstregime. Vlabel vocht dit aan, maar zonder succes. Maar er was veel kritiek: na het overlijden van de slager ging het bedrijf met al het vastgoed aan een gunsttarief van 3 procent naar de erfgenamen, wat voor particulieren ondenkbaar is.

‘De antimisbruikbepaling is een haai zonder tanden. De fiscus vangt telkens bot in de rechtbank, en al zeker als het over het familiebedrijf gaat.’

De Vlaamse regering wil dit nu aanpakken, naar het voorbeeld van Nederland. In de uitgelekte werknota staat dat ‘onroerende goederen die bestemd zijn voor bewoning uitgesloten worden van het fiscaal gunstregime’. Alleen vastgoed dat rechtstreeks te maken heeft met de economische activiteiten van het bedrijf, zoals kantoren of fabrieken, zou nog in aanmerking komen voor het gunstregime. Overig vastgoed zou tegen het reguliere belastingtarief belast worden. ‘Maar wat is eigenlijk het probleem wanneer een familiebedrijf zijn winst investeert in vastgoed in plaats van dat op de bankrekening te laten staan? Natuurlijk is het niet de bedoeling dat een familie-appartement in de vennootschap wordt ingebracht om het belastingvrij door te kunnen geven, maar de Vlaamse antimisbruikregeling kan dat al voorkomen’, zegt Aydogan. Al wordt dat laatste ook betwist door Rosseel: ‘De antimisbruikbepaling is een haai zonder tanden. De fiscus vangt telkens bot in de rechtbank, en al zeker als het over het familiebedrijf gaat.’

Intussen pleit Aydogan ervoor om het kind niet met het badwater weg te gooien. ‘De Vlaamse regeling voor familiebedrijven werd juist opgezet om de kmo’s te beschermen. Willen we echt dat familiale bedrijven in gevaar komen als de bedrijfsleider overlijdt?’ Ook Roovers nuanceert: ‘Er wordt iets belangrijks over het hoofd gezien. Voor een bedrijf met een waarde van 10 miljoen euro is het vaak al een grote uitdaging om 3 procent erfbelasting te betalen. 300.000 euro lijkt misschien niet veel, maar de meeste waarde van een bedrijf zit in vaste activa en personeel. De cashflow is vaak veel beperkter, waardoor het zelfs lastig kan zijn om die 3 procent neer te tellen, laat staan het maximumtarief van 27 procent erfbelasting. Zonder het gunsttarief kan een onverwacht overlijden in het ergste geval zelfs leiden tot het faillissement van de onderneming.’

DOSSIER: ERVEN EN SCHENKEN

– Wat betekent het Vlaamse regeerakkoord voor wie erft en schenkt?

– Na de afschaffing van het duolegaat: wie zijn de winnaars en de verliezers?

– ‘Kinderloze singles zijn de melkkoe van de erfbelasting’

– Vergiftigd geschenk? ‘Erfbelasting kan een mens ruïneren’

– ‘De erfbelasting is helemaal niet rechtvaardig’: afschaffen dan maar?

Erven en schenken

Fout opgemerkt of meer nieuws? Meld het hier