Uw pensioen: het grote verschil tussen werknemers, ambtenaren en zelfstandigen

Er ontstond de voorbije week ophef over de manier waarop onze verkozenen in de parlementen hun eigen wettelijk pensioen wisten op te krikken. Dat zou een prima aanleiding kunnen zijn voor een grondige hervorming van de pensioenen. Want het systeem is veel te complex en niet transparant. Knack-redacteur Ewald Pironet over de vele verborgen verschillen tussen de pensioenen van ambtenaren, werknemers en zelfstandigen. Om nog maar te zwijgen van de parlementairen.

1. Hoe wordt mijn pensioen bepaald?

Veel mensen vragen het zich weleens af: hoeveel zal mijn wettelijk pensioen bedragen? Het eenvoudige antwoord luidt: minder dan u denkt.

U kunt uw pensioenbedrag vinden op mypension.be. Daar staan niet alleen uw vroegste pensioendatum en uw wettelijke pensioendatum maar ook het bruto- en nettobedrag dat u dan maandelijks mag verwachten. Gemiddeld komt het erop neer dat u 46 procent van uw laatste maandloon aan wettelijk pensioen zult ontvangen.

In Europa bedraagt dat cijfer volgens de statistieken van Eurostat gemiddeld 57 procent. Bij ons ligt dat dus 10 procentpunt lager dan het gemiddelde in Europa. Nee, onze pensioenen zijn geen vetpot. Als u met pensioen gaat, maakt u een serieuze inkomensval mee.

2. Wanneer mag ik met pensioen?

De wettelijke pensioenleeftijd in ons land ligt vandaag op 65 jaar. Dat zal de volgende jaren geleidelijk aan worden opgetrokken. Tegen 2025 wordt dat 66 jaar, tegen 2030 67 jaar. Tenzij de plannen nog zouden veranderen, zoals sommige politici willen.

Maar wat veel mensen niet weten is dat die leeftijd niet speelt voor de berekening van het pensioen. Voor die berekening wordt gekeken naar de duur van de loopbaan. Als werknemer heeft u recht op een volledig pensioen na een loopbaan van 45 jaar. Hoe oud u dan bent, doet er niet toe.

Dus als u tot uw 24e studeerde en op uw 65e met pensioen gaat, komt u aan een loopbaan van 41 jaar. Dan ontvangt u als werknemer 41/45e van het bedrag dat u zou hebben gekregen na een loopbaan van 45 jaar.

3. Is er een verschil tussen werknemers en ambtenaren?

U hebt het wellicht gemerkt: er staat telkens ‘werknemer’. Voor een ambtenaar zit de berekening anders in elkaar. En veel ingewikkelder. Terwijl men voor een werknemer kijkt naar de wedde van de hele loopbaan, wordt voor een ambtenaar gekeken naar de gemiddelde wedde van de laatste vijf of tien jaar (afhankelijk van de geboortedatum). Aangezien je zo goed als altijd meer verdient tijdens de laatste vijf of tien jaar van een loopbaan, zal het bedrag van een ambtenaar ook hoger ligger dan dat van een werknemer.

Bij ambtenaren houdt men ook rekening met de zogenaamde ‘aanneembare diensten’. Die komen in grote mate overeen met de werkelijk gepresteerde jaren, maar er zitten ook bepaalde bezoldigde en onbezoldigde afwezigheidsperiodes in.

De overheid heeft beslist dat sommige aanneembare diensten zwaarder doorwegen in de berekening. Zes op de tien ambtenaren hebben dankzij het systeem van de zogenaamde ‘preferentiële tantièmes’, ‘voordelige loopbaanbreuken’ in het Nederlands, sneller recht op een volledig pensioen.

Ja, excuses, het is ingewikkeld, maar een concreet voorbeeld maakt het duidelijker.

Herinner u dat een werknemer pas recht heeft op een volledig pensioen na 45 jaar. Een leerkracht kan dankzij een voordelige loopbaanbreuk al na 41,25 jaar onderwijsdiensten het relatieve maximum bekomen. Militairen, politieagenten en postbodes met een ambtenarenstatuut kunnen dat na 37,5 jaar en leden van het rijdend personeel van de Belgische spoorwegen na 36 jaar.

Het is nuttig om nog eens op te merken dat het bepalen van de pensioenleeftijd losstaat van de berekening van het pensioenbedrag. Een treinbestuurder mag dus niet automatisch na 36 jaar met pensioen als hij een volledig pensioen bereikt. Maar ambtenaren hebben dus niet alleen dankzij de wijze van berekening een hoger pensioen, vaak zitten ze ook sneller aan een volledige loopbaan en dus aan een volledig pensioen.

4. Wordt mijn pensioen geïndexeerd?

Zodra u met pensioen bent, is ook de aanpassing van het wettelijk pensioen aan de stijgende levensduurte verschillend naargelang van het statuut. Pensioenen zijn net als alle uitkeringen gekoppeld aan de index: wordt het leven duurder, dan stijgen de pensioenen. Ze worden automatisch verhoogd met 2 procent als de spilindex wordt overschreden.

Naast deze indexatie worden de wettelijke pensioenen met 2 procent verhoogd voor werknemers en zelfstandigen die exact vijf jaar geleden met pensioen gingen. Wie in 2018 met pensioen ging, kreeg in januari 2023 deze verhoging.

Voor de ambtenaren ziet de aanpassing aan de stijgende levensduurte er opnieuw anders uit. De pensioenen van de ambtenaren zijn ook gekoppeld aan de index, maar worden niet verhoogd met 2 procent na vijf jaar. Ze worden om de twee jaar (telkens in een onpaar jaar) aangepast aan de bezoldiging van de ambtenaren die nog in dienst zijn. Dat heet in het jargon de ‘perequatie’. Het gevolg? Pensioenen van ambtenaren stijgen meer dan die van de werknemers en zelfstandigen.

Het is dus duidelijk: het pensioensysteem van de ambtenaren zit heel anders in elkaar dan dat van de zelfstandigen en van de werknemers. En er bestaan ook nog eens veel uitzonderingen op de algemene regels. Helemaal ingewikkeld wordt het als u tijdens uw loopbaan de statuten van werknemer en/of ambtenaar en/of zelfstandige combineerde. Van de pakweg 2,5 miljoen pensioengerechtigden in België heeft ongeveer 50 procent een zuiver werknemersstatuut, 12 procent een zuiver ambtenarenstatuut en bijna 4 procent een zuiver zelfstandigenstatuut. Al de rest, zo’n 35 procent, heeft een gemengde loopbaan. Voor hen is het pensioensysteem een doolhof.

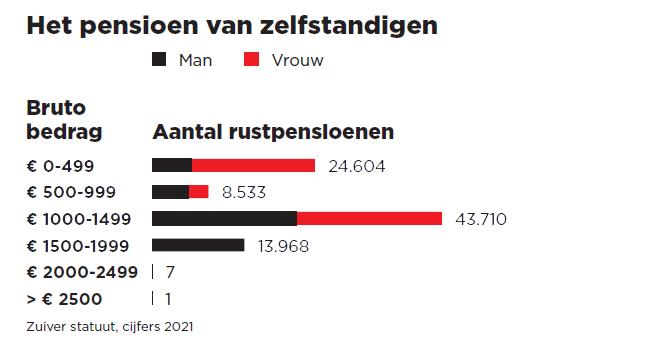

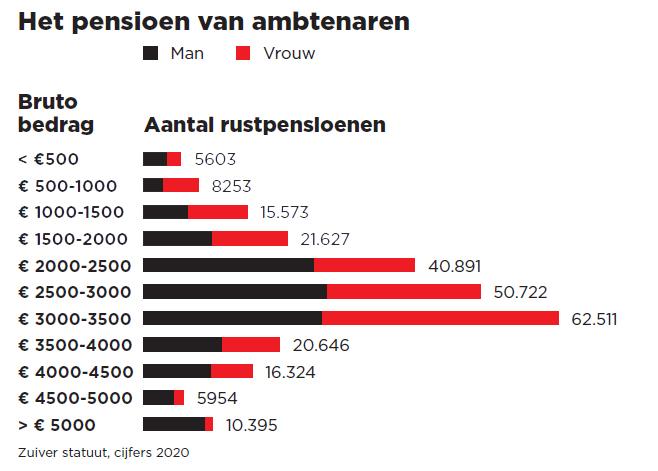

5. Hoeveel krijg ik als pensioen?

Voor een beter zicht op de grote verschillen tussen een werknemerspensioen en dat van een ambtenaar is het interessant om even te kijken naar hoeveel mensen welk maandelijks bedrag als pensioen krijgen. Samen met VRT-journalist Michaël Van Droogenbroeck konden we deze cijfers te pakken krijgen voor ons boek Investeren in de derde helft van je leven, dat voor een groot deel gaat over pensioenen.

We geven in de grafieken hieronder telkens de cijfers voor de mensen die een zuivere loopbaan als werknemer, zelfstandige of ambtenaar achter de rug hebben.

Wat blijkt uit deze cijfers van 2020? Iets meer dan de helft van de gepensioneerden met een zuiver werknemersstatuut ontvangt maandelijks een brutobedrag tussen 1250 en 2000 euro. Zo’n 1000 mensen uit deze categorie krijgen meer dan 3125 euro bruto.

Bij de gepensioneerden met een zuiver zelfstandigenstatuut liggen de bedragen heel wat lager: een kwart van hen heeft een brutopensioen van 1250 tot 1375 euro en slechts drie mensen krijgen een pensioen dat hoger ligt dan 2250 euro bruto.

Bij de zuivere ambtenaren liggen de uitkeringen heel wat hoger: bijna de helft van hen krijgt een pensioen tussen de 2500 en 3500 euro bruto, meer dan 10.000 ontvangen meer dan 5000 euro per maand.

6. Hoe belangrijk is mijn groepsverzekering?

Als zo’n analyse wordt gemaakt, komt vaak (van ambtenaren) de tegenwerping dat de vergelijking niet helemaal eerlijk is. Want werknemers en zelfstandigen kunnen hun wettelijk pensioen aanvullen met een aanvullend pensioen (groepsverzekering), dat vaak via de werkgever wordt opgebouwd, maar waarvoor u ook zelf kunt zorgen. Ambtenaren mogen dat niet.

Niet alle werknemers en zelfstandigen hebben zo’n aanvullend pensioen. Wie het wel heeft, kan het bedrag opnieuw terugvinden op mypension.be.

U vindt daar twee bedragen: een brutobedrag dat u krijgt op de dag dat u met pensioen gaat en een bedrag als u ervoor kiest om dat aanvullend pensioen niet in één keer, maar gespreid elke maand te ontvangen.

De laatste houdt een risico in: als u een maand na uw pensioen overlijdt, hebt u maar één maand die maandelijkse som van het aanvullend pensioen ontvangen. Maar wordt u 100 jaar, dan krijgt u die maandelijkse som tot op uw sterfdag. De meeste mensen kiezen ervoor om meteen het totale bedrag te ontvangen als ze met pensioen gaan.

Wat als het aanvullend pensioen bij het pensioen van de werknemers en zelfstandigen wordt geteld? Hebben de werknemers en zelfstandigen dan nog een lager pensioen dan de ambtenaren? Vorige maand publiceerde de Centrale Raad voor het Bedrijfsleven daarover een interessante studie.

Daaruit blijkt dat het nettopensioen van de werknemers inclusief aanvullend pensioen gemiddeld 1486 euro per maand bedraagt. Voor een zelfstandige is het nettopensioen inclusief aanvullend pensioen gemiddeld 1074 euro. En voor een ambtenaar, die dus geen aanvullend pensioen mag opbouwen, is het nettopensioen gemiddeld 2084 euro.

Kortom, het pensioen van een ambtenaar ligt nog altijd duidelijk hoger dan het pensioen van een werknemer of zelfstandige, zelfs als hun aanvullend pensioen wordt meegeteld.

7. Worden de pensioenen nog hervormd?

Er bestaan grote verschillen tussen de pensioenen van de ambtenaren, werknemers en zelfstandigen. Elk heeft zijn eigen definities, regels, berekeningswijzen, toekenningscriteria enzovoort. Het is een kluwen.

Ambtenaren hebben een veel lucratiever pensioen dan werknemers en zelfstandigen, zelfs als bij deze laatsten het aanvullend pensioen wordt meegeteld. Bij de ambtenaren zijn er bovendien een aantal beroepen die kunnen genieten van gunstige uitzonderingen. Maar het is geen eenvoudige zaak om daar enig zicht op te krijgen, daarvoor is de regelgeving veel te complex. Bovendien is de informatie ook zeker niet altijd vlot te verkrijgen.

Al decennia wordt er gesproken over een hervorming van de pensioenen. Die oproep werd gestuwd door de toenemende vergrijzingskosten, want met het ouder worden van de bevolking nemen niet alleen de kosten voor de gezondheidszorg, maar ook die voor de pensioenen toe. Die hervorming komt er maar niet van.

8. En hoe zit het dan met de pensioenen van parlementsleden?

Nu blijkt dat de parlementsleden jarenlang een heel eigen pensioensysteem hadden, waardoor hun pensioen 20 procent hoger kon liggen dan het hoogste ambtenarenpensioen. Dat hoogste ambtenarenpensioen bedraagt nu 7831 euro bruto per maand en 2187 gepensioneerden met een zuivere loopbaan als ambtenaar krijgen het. Bij verkozenen mocht het pensioen oplopen tot 9375 euro.

Dat de parlementsleden 20 procent boven op het maximale ambtenarenpensioen konden gaan was blijkbaar niet bekend bij de Federale Pensioendienst en zeker niet in de buitenwereld. Ook pensioenspecialisten vielen uit de lucht toen het bekend werd. Zelfs een professor gespecialiseerd in ambtenarenpensioenen en lid van de Pensioencommissie antwoordde aan Knack: ‘Voor mij was/is de pensioenregeling voor de parlementairen ook redelijk nieuw…’

De verontwaardiging over het bijzondere pensioensysteem van de parlementsleden is groot. De Vlaamse en federale volksvertegenwoordigers hebben ondertussen snel beslist dat hun pensioen voortaan niet hoger mag liggen dan het hoogste ambtenarenpensioen. Het Waalse en het Brusselse Parlement wachten nog wat af.

De beslissing van het federale en het Vlaamse Parlement is niet de hervorming waarop iedereen zit te wachten. Er zou beter een eind worden gemaakt aan het eigen, parallelle pensioensysteem voor parlementsleden. Dat moet passen in een algemene hervorming die als doel moet hebben om de pensioenen te vereenvoudigen en te harmoniseren, zodat alles transparanter wordt.

Fout opgemerkt of meer nieuws? Meld het hier