Kunnen we nog concurreren met andere landen? Het is een steeds terugkerende discussie, waarbij de loonkosten meestal centraal staan. Eregouverneur Fons Verplaetse heeft daar zo zijn bedenkingen bij en plaatst het Belgische concurrentievermogen graag in een bredere context: ‘In tegenstelling tot wat velen beweren, is Duitsland niet het beste voorbeeld voor ons.’

Kan onze economie nog de internationale concurrentiestrijd aan? Sinds 1996 bestaat er een wet die bepaalt dat de Centrale Raad voor het Bedrijfsleven (CRB) daarover jaarlijks een rapport moet publiceren, ’tot bevordering van de werkgelegenheid en de vrijwaring van het concurrentievermogen’. Vooral het deel over de lonen in ons land en of die nog kunnen stijgen, de zogenaamde ‘maximale beschikbare marges voor de loonkostenontwikkeling’, krijgt dan veel aandacht.

‘De CRB levert al bijna vijftien jaar grondig werk’, zegt Fons Verplaetse, eregouverneur van de Nationale Bank. ‘Toch heb ik bedenkingen bij de manier waarop de loonkostenhandicap van België wordt berekend en de conclusies die daaruit worden getrokken.’ Onze lonen worden vergeleken met die van onze drie grote buurlanden, Duitsland, Frankrijk, Nederland, en met het gemiddelde van die drie. Volgens het recentste CRB-rapport zijn de Belgische lonen sinds 1996 14 procent meer gestegen dan in Duitsland, maar liggen onze loonkosten 4 procent lager dan in Frankrijk en bijna 14 procent lager dan in Nederland. De Belgische lonen liggen volgens de CRB 4 procent hoger dan het gemiddelde van onze drie buurlanden. Daaruit concluderen velen dat onze loonkosten een groot probleem zijn voor ons concurrentievermogen, en dat we beter een voorbeeld zouden nemen aan Duitsland.

Fons Verplaetse: Voor het berekenen van de gemiddelde loonstijging bij onze drie buurlanden wordt rekening gehouden met het bruto binnenlands product (wat een land allemaal aan goederen en diensten produceert, nvdr.). De ontwikkeling van de loonkosten in de economische grootmacht Duitsland weegt in de berekening van het gemiddelde dan ook zwaarder door dan de evolutie in Nederland. Daar is wel iets voor te zeggen, maar de vraag is of het bbp het beste criterium is om het belang van een economie in de concurrentiestrijd te wegen.

Wat moet er dan veranderen aan de berekeningen van de CRB?

Verplaetse: Waarnaar moet je kijken als je het wilt hebben over ons concurrentievermogen? Het gaat er dan over of onze producten en diensten in België en op de wereldmarkt kunnen wedijveren met producten en diensten uit andere landen. Je moet dus niet zozeer kijken naar het bbp, maar wel naar de uitvoerprestaties. Dat men ons vergelijkt met de drie buurlanden, zoals in de mededingingswet van 1996 staat, is terecht. Van alle goederen en diensten die we invoeren, komt meer dan 50 procent uit Duitsland, Frankrijk en Nederland. En voor onze uitvoer is dat soortgelijk: zo’n 17 procent van onze export gaat naar Frankrijk, evenveel naar Duitsland en 14 procent naar Nederland. Dat trio is dus uiterst belangrijk voor de Belgische handel.

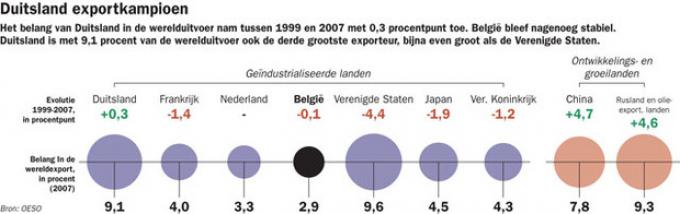

Bovendien mag je Duitsland, Frankrijk en Nederland ook op de wereldmarkt tot onze voornaamste concurrenten rekenen. Duitsland speelt een dominante rol als uitvoerder. In 2010 voerde het voor 1270 miljard dollar uit, de Verenigde Staten voor 1278 miljard. China was natuurlijk de grootste exporteur, met 1578 miljard. Daarmee hebben we de top drie gehad. De vierde, Japan, volgt op geruime afstand met 769 miljard. Duitsland is dus goed voor 9 procent van de werelduitvoer. Frankrijk exporteerde voor 520 miljard (4 procent van de wereldexport) en Nederland voor 492 miljard (3 procent). Daarbij valt meteen op dat Nederland als exportland bijna zo belangrijk is als Frankrijk, dat nochtans een veel groter bbp heeft. België voerde voor 411 miljard uit (bijna 3 procent van de totale wereldexport), dat is precies evenveel als het Verenigd Koninkrijk, dat zes keer zoveel inwoners telt en waarvan het bbp vijf keer zo groot is als België.

Dat een land een groot bbp heeft, wil dus niet zeggen dat het ook zeer succesrijk is op het vlak van export?

Verplaetse: Zo is het. Bovendien is het interessant om de evolutie van de uitvoerprestaties van de verschillende landen even te bekijken. Tussen 1999 en 2007 nam het belang van Duitsland in de werelduitvoer nog met 0,3 procentpunt toe, Frankrijk verloor 1,4 procentpunt, terwijl Nederland en België nagenoeg stabiel bleven. Tussen haakjes, de VS gingen 4,4 procentpunt achteruit, terwijl het aandeel van China bijna 5 procent steeg.

Als we rekening houden met de uitvoerprestaties van onze buurlanden in plaats van het bbp, wat is dan het gevolg voor onze loonhandicap?

Verplaetse: Als je bij de berekening van de gemiddelde loonstijging van onze drie buurlanden het bbp gebruikt als wegingscoëfficiënt, dan wegen de lonen in Duitsland voor bijna 50 procent door, in Frankrijk 38 procent en in Nederland 12 procent. Maar als je het over de concurrentiekracht wilt hebben, moet je naar de uitvoerprestaties kijken en dan neemt het belang van Duitsland met 2,5 procent af – en aangezien Frankrijk het zo zwak doet als uitvoerder neemt dat belang af met 9 procent. Het gewicht van Nederland neemt met 11,5 procent toe, omdat onze noorderburen wel hun mannetje staan op de wereldmarkt. Als je die handelsstromen laat doorwegen, blijkt dat België een loonhandicap heeft van 2 procent ten opzichte van het gemiddelde van onze buurlanden. Het loonkostenprobleem is daarmee niet opgelost, maar het is maar de helft van de loonhandicap waar men vandaag op uitkomt: 3,9 procent in 2010 en 4,7 in 2012. En dan mag je onze handicapcijfers nog verminderen met 1,6 procent loonkostensubsidies.

De loonhandicap ten opzichte van het gemiddelde van onze buurlanden halveert volgens uw berekeningen, maar het blijft wel zo dat de loonkosten in België 14 procent hoger liggen dan in Duitsland?

Verplaetse: Dat is zo, maar als het gaat over het concurrentievermogen van België, wordt er vaak een overdreven belang gehecht aan de loonkosten. Ik heb nog eens becijferd. Als een Belgisch product of een Belgische dienst 100 euro kost, dan is daarvan gemiddeld maar 30 euro afkomstig van de loonkosten. Voor onze drie buurlanden is dat 42 euro, dus de loonkosten zijn daar belangrijker. Het bruto-exploitatieresultaat, zeg maar de brutowinst, is bij ons goed voor 24 euro. Maar veel belangrijker zijn voor België de invoerkosten, dus alles wat we moeten betalen aan invoer om onze producten en diensten te kunnen vervaardigen. Onze invoerkosten zijn goed voor 42 euro als een product of dienst 100 euro kost, bij onze drie buurlanden is dat maar 16 euro. Slotsom: als het over kostprijscompetitiviteit gaat, ligt het probleem voor België vooral bij de invoerprijzen en bij onze drie buurlanden vooral bij de loonkosten.

De evolutie van de loonkosten kan een land wel onder controle houden, maar op de stijging van de invoerprijzen heeft ze veel minder impact?

Verplaetse: En dat is niet onbelangrijk. Want ik heb ook nagegaan hoe de invoerkosten, de lonen en het bruto-exploitatieresultaat geëvolueerd zijn tussen 1996 en 2010. Wat blijkt? De totale kostprijs van een Belgisch product of dienst steeg in de periode gemiddeld met 1,7 procent, terwijl dat bij onze drie buurlanden slechts 1,2 procent was. De lonen stegen bij ons even snel als onze bruto-exploitatiemarge, namelijk met 1,8 procent. Bij onze buurlanden hielden beide ook gelijke tred, maar ze stegen slechts met 1,4 procent. Maar onze invoerkosten stegen met bijna 1,7 procent, terwijl dat in onze drie buurlanden maar met 0,7 procent was. Dus ook hier merk je: de stijging van de invoerkosten weegt bij ons door als het gaat over prijscompetitiviteit en niet zozeer de stijging van de loonkosten, die overigens vrijwel evenveel stegen als het bruto-exploitatieresultaat.

Verplaetse: Ik heb ook een soortgelijke oefening gedaan voor onze verkoopprijzen. Onze uitvoerprijzen zijn net als onze invoerprijzen meer gestegen dan die van onze buurlanden – net zoals onze invoerprijzen dus. Maar wat blijkt nog? De stijging van onze invoerprijzen was groter dan de stijging van onze uitvoerprijzen. Terwijl onze invoerprijzen met 1,67 procent stegen tussen 1996 en 2010, stegen onze uitvoerprijzen in diezelfde periode maar met 1,36 procent. Als je dus hetzelfde overschot wilt behouden op de handelsbalans (uitvoer min invoer, nvdr.) moet je meer uitvoeren. België is daarin geslaagd, we hebben nog altijd 1 procent overschot op onze handelsbalans. Duitsland en Nederland hebben echter een overschot van 6 procent, terwijl Frankrijk met een tekort zit van meer dan 2 procent. Opnieuw blijkt hoe zwak Frankrijk economisch presteert.

Kunnen we iets doen aan die belangrijke, hoge invoerkosten?

Verplaetse: We zijn natuurlijk een heel open economie, we voeren veel in en uit. België is nu eenmaal een klein land en meestal zijn kleinere landen meer open dan grotere landen. De VS, die goed zijn voor 20 procent van het wereld-bbp, is meer gesloten dan bijvoorbeeld het Groothertogdom Luxemburg, goed voor 0,05 procent van het wereld-bbp. Dat kun je zien als je berekent hoe belangrijk de invoer is in verhouding tot alles wat een land op de binnen- en buitenlandse markt verkoopt: de invoerpenetratie. In Luxemburg is dat 63 procent, in de VS 14 procent. Voor België is dat 46 procent, Nederland 44, Duitsland 30 en Frankrijk slechts 25 procent.

Goed, België is een klein land met een heel open economie, en invoer en uitvoer zijn dus heel belangrijk voor ons. Daar kunnen we niet meteen veel aan doen?

Verplaetse: Nee, maar onze competitiviteit wordt niet alleen bepaald door de kostprijselementen maar ook door een hele reeks structurele elementen. Ook de CRB wijst daar altijd uitvoerig op in zijn jaarlijkse verslag, maar dat deel krijgt ten onrechte veel minder aandacht dan de passages over de loonkosten. Nochtans zijn de structurele elementen voor een land als België uiterst belangrijk om aan competitiviteit te winnen, juist omdat de invoerprijzen die we nauwelijks in de hand hebben zo doorslaggevend zijn in de kostprijs van onze producten en diensten. We zouden ons beter moeten positioneren met hightechproducten of kennisintensieve diensten. Daarin presteren we trouwens, zowel qua werkgelegenheid als qua relatief belang in onze uitvoer, zwakker dan onze drie buurlanden. Die structurele elementen zouden aan onze economie een dynamische, toekomstgerichte wending kunnen geven.

Dan hebben we het over onderwijs, opleiding, innovatie…

Verplaetse: Ja, die structurele elementen die onze competitiviteit beïnvloeden zijn algemeen bekend, maar toch hinken we daar altijd achterop in vergelijking met onze drie buurlanden. Over het algemeen is ons onderwijs goed, maar in onze buurlanden studeren meer studenten wetenschappen of technologie. Ook qua opleiding en vorming presteren onze buurlanden beter. Onze overheden en de werkgevers bekijken opleiding en vorming nog altijd als kosten, niet als een investering. En terwijl de overheden en werkgevers in totaal 5 procent van ons bbp besteden aan onderzoek en ontwikkeling, en aan informatie- en technologie-uitgaven, is dat bij onze drie buurlanden 5,4 procent. Je moet dan weten dat Finland, Zweden en Denemarken daar gemiddeld meer dan 7 procent van hun bbp voor uittrekken, of de helft meer dan België. We zijn ook zwak in ondernemerschap. In 2009 bleek uit een onderzoek dat België van twintig Europese innovatiegedreven economieën op de één na laatste plaats eindigde als het gaat over het opzetten van een eigen onderneming. Slotsom: we scoren systematisch minder goed dan onze buurlanden als het gaat over de structurele elementen die onze competitiviteit kunnen verbeteren.

De Belgische competitiviteit gaat dus gebukt onder de hoge kostprijs van de producten en allerlei structurele handicaps, maar merken we daar iets van als we zakendoen?

Verplaetse: O ja, België verliest duidelijk marktaandeel. Tussen 1996 en 2010 zijn onze uitvoermarkten gegroeid met 5,4 procent, maar onze uitvoer nam slechts toe met 4,1 procent. We verloren dus 1,3 procentpunt marktaandeel. Alle industriële landen samen verloren in die periode 0,9 procentpunt. En kijken we naar onze drie buurlanden: Duitsland presteerde heel sterk en won zelfs 1 procentpunt marktaandeel, Nederland won 0,1 procentpunt, maar Frankrijk verloor dan weer 1,7 procentpunt. België deed het dus minder slecht dan Frankrijk, maar we konden de Nederlanders niet evenaren en zeker niet de Duitsers.

Er gaan bij ons voortdurend stemmen op om ons economische beleid af te stemmen op Duitsland. Goed idee?

Verplaetse: We moeten de zeer goede prestaties van Duitsland toch een beetje nuanceren. Ten eerste gaat het Duitsland pas voor de wind sinds 2006. Als je de prestaties over een wat langere periode bekijkt, zijn ze veel minder goed en liggen ze zelfs lager dan het gemiddelde van de eurozone. Ten tweede is ook het resultaat sinds 2007 niet zo schitterend als weleens wordt voorgesteld. Duitsland spant duidelijk de kroon als het gaat over uitvoer en hoeveel die bijdraagt tot de groei. Maar het scoort minder goed dan België en het gemiddelde van de eurozone als we kijken naar de economische groei in het algemeen en het aantal banen dat die groei opleverde.

Maar de werkloosheid is er erg laag…

Verplaetse: We mogen dan niet vergeten dat Duitsland het enige land in de eurozone is met een afnemende bevolking. Het geboortecijfer ligt er lager dan het sterftecijfer, vooral in het vroegere Oost-Duitsland. De Duitse bevolking daalde tussen 2003 en 2008 met gemiddeld 0,1 procent per jaar, en vanaf 2008 zelfs met 0,3 procent. De problematiek van jobcreatie en werkloosheid ligt daar dus heel anders dan bij ons, waar de bevolking sinds 2003 stijgt met 0,7 procent per jaar. Van die stijging komt 0,2 procent omdat het geboortecijfer hoger ligt dan het sterftecijfer en 0,5 procent van onze bevolkingsaangroei komt door immigratie.

Dus Duitsland is niet het ideale voorbeeld voor België?

Verplaetse: In mijn ogen niet. Ongetwijfeld vertoont Duitsland veel positieve punten, maar er zijn ernstige structurele verschillen tussen die grootmacht en België. Een klein land als België kan veel meer leren van de Scandinavische EU-landen: ze kennen een goe- de economische groei, zijn toonaan-gevend op het vlak van structurele competitiviteit en onderzoek en ontwikkeling, hebben een hoge werkgelegen- heidsgraad en een lagere werkloosheidsgraad, hebben een zeer lage overheidsschuld, er is een beperkte inkomensongelijkheid, geringe armoede, weinig corruptie enzovoort. En ze kennen een democratisch stelsel dat vlot func- tioneert met ver doorgedreven vrouwen-emancipatie.

DOOR EWALD PIRONET

‘Een klein land als België kan veel meer leren van de Scandinavische EU-landen.’