Factcheck: viraal pleidooi voor cashgeld bevat onjuistheden

Op sociale media circuleert een pleidooi voor het gebruik van cashgeld. Terwijl 50 euro cash altijd 50 euro zou blijven, zou er na opeenvolgende elektronische betalingen amper nog iets van die 50 euro overblijven. Klopt niet, zeggen specialisten: een bankbiljet blijft niet eeuwig circuleren zoals de tekst suggereert, ook aan contante betalingen zijn kosten verbonden en de transactiekosten voor elektronische betalingen liggen een stuk lager dan het bericht stelt.

Deze factcheck is uitgevoerd op basis van de beschikbare informatie op de datum van publicatie. Lees hier meer over hoe we werken.

Via de mailbox van deCheckers komt een suggestie voor een factcheck binnen. Het betreft een bericht dat viraal gaat op sociale media, onder meer op LinkedIn (hier gearchiveerd) en op Facebook (hier gearchiveerd), waarin een pleidooi wordt gehouden voor het gebruik van contant geld.

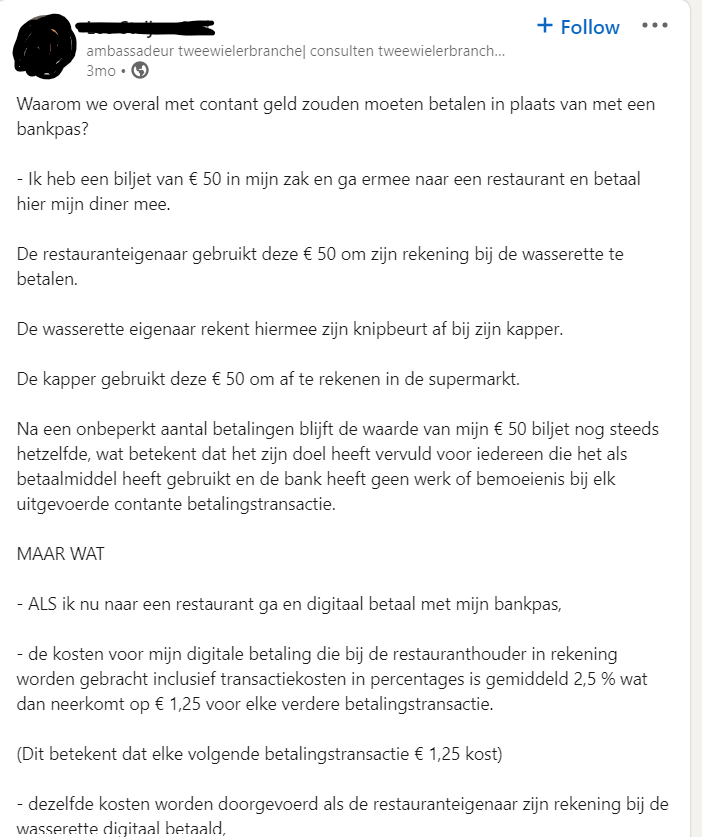

De auteur vergelijkt in het bericht twee scenario’s. In het eerste scenario betaalt iemand met een briefje van 50 euro in een restaurant. De eigenaar van dat eethuis betaalt met datzelfde briefje bij de wasserette, waarna de wasserette-uitbater ermee afrekent bij de kapper, die het bankbiljet op zijn beurt gebruikt aan de kassa van de supermarkt. ‘Na een onbeperkt aantal betalingen blijft de waarde van het 50 eurobiljet dezelfde’, schrijft de man.

Anders is het, volgens de auteur, wanneer iemand elektronisch betaalt – het tweede scenario. ‘Gemiddeld bedragen de transactiekosten 2,5 procent, wat neerkomt op 1,25 euro per betaling’, stelt het bericht. ‘Daarom zal na de eerste 36 transacties van die 50 euro slechts 5 euro overblijven. De overige 45 euro is eigendom geworden van de bank. Contant is koning’, besluit de man.

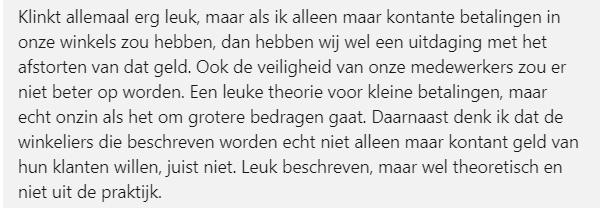

De LinkedIn-post levert meer dan 3000 likes, 267 commentaren en 266 reposts op, maar lang niet iedereen is het eens met de inhoud. ‘Indien in winkels alleen maar contant betaald zou worden, dan zou het afstorten van dat geld een uitdaging vormen, en de veiligheid van de medewerkers er niet op vooruitgaan’, schrijft iemand.

‘Je dikt de kosten enorm aan’, schrijft iemand anders.

Denkfout

We nemen contact op met hoogleraar monetaire economie Leo Van Hove (VUB). ‘Die hele post is onzin’, reageert Van Hove aan de telefoon. ‘Om te beginnen zit in het verhaal over de oneindige circulatie van dat briefje van 50 euro een denkfout: zo’n biljet blijft niet eeuwig circuleren onder handelaars en consumenten. Het parcours van een bankbiljet ziet er helemaal anders uit dan de auteur van het bericht suggereert. Stel: je haalt een briefje van 50 euro uit de bankautomaat en betaalt ermee in de supermarkt. Dan is de kans zeer klein dat de supermarkt dat biljet gaat hergebruiken. Het zou kunnen dat het als wisselgeld wordt teruggegeven aan een andere klant, maar een 50 eurobiljet is als wisselgeld niet zo nuttig. De meeste mensen die cash betalen doen dat immers met briefjes van 20 en 50 euro – grotere coupures zijn zelden beschikbaar in geldautomaten. Daarnaast is er nog een waterkans dat het biljet wordt meegegeven aan een consument die in de supermarkt cash afhaalt. Maar zelfs in een van die scenario’s worden de biljetten misschien twee à drie keer hergebruikt voor ze bij de bank terechtkomen.’

Wat als je met die 50 euro betaalt bij een zelfstandige handelaar? ‘Die kan het inderdaad gebruiken om persoonlijke uitgaven mee te betalen’, zegt professor Van Hove. ‘Maar zo’n kleinhandelaar kan ook niet alle briefjes van 50 euro die hij binnenkrijgt zelf uitgeven. Ook in dat geval is het circuit dus veel korter dan de tekst suggereert, en belandt het briefje ook al snel bij de bank.’

Geld dat naar de bank gaat moet worden geteld, gesorteerd en veilig vervoerd, en winkels en banken moeten beveiligd worden. De bank stort de briefjes bij de Nationale Bank, waar ze worden gesorteerd, gecheckt op slijtage en indien nodig vervangen door nieuwe biljetten, die moeten worden geproduceerd. ‘Bankbiljetten leggen dus een heel circuit af, vaak voor slechts één of een heel klein aantal betalingen’, legt Van Hove uit, ‘en dat brengt ook kosten mee. Alleen zijn die kosten niet zichtbaar voor de consument en worden ze niet direct aan de handelaar aangerekend, anders dan bij kaartbetalingen. Daarom denken sommige mensen dat er geen kosten verbonden zijn aan cash, maar onrechtstreeks betalen we die toch, bijvoorbeeld door een lagere rente op ons spaargeld bij de bank. Op het eind van de rit is het altijd de consument die betaalt.’

Transactiekosten overschat

De kosten voor elektronische betalingen daarentegen, zijn voor de handelaar veel zichtbaarder, waardoor die er zich beter van bewust is, legt Van Hove uit. ‘Bovendien overschat de auteur van het bericht de transactiekost bij een digitale betaling. 2,5 procent of 1,25 euro per transactie is uit de lucht gegrepen. De exacte prijs per transactie is afhankelijk van de betaalwijze – Bancontact, Payconiq… – en van de formule die een handelaar kiest. Bij sommige formules ligt het maandelijks te betalen bedrag hoger en de prijs per transactie lager, bij andere formules is dat net omgekeerd. In ieder geval is het, zelfs bij de duurste formule, nooit meer dan 8,54 eurocent per transactie boven de 10 euro. Voor bedragen onder de 5 euro is het maximaal 2,45 eurocent per betaling.’

Broodje aap

‘Het is een broodjeaapverhaal, dat vertrekt vanuit een totaal onbegrip over economie’, reageert ook professor economie Koen Schoors (Universiteit Gent) via e-mail. ‘Elke transactie gaat gepaard met kosten. Met cash kunnen er rekenfouten zijn, verloopt de betaling trager omdat er moet teruggegeven worden, stelen klanten en medewerkers geld uit de kassa, moet je fysiek het geld tellen en elke avond naar de bank lopen met de opbrengsten van de dag, met daarbij nog het risico om beroofd te worden. Transactiekosten zijn er altijd, ook bij cash. En omdat banken de transacties doen, verdienen ze er ook iets aan. Trouwens, als nogal wat winkels en horecazaken geen cash meer aanvaarden, dan is dat net omdat de transactiekosten van cash groter zijn dan die van digitaal geld.’

Volgens professor Schoors gaat de discussie over wat een faire prijs is voor een transactie. ‘Dat is dan weer een vraag van concurrentie: hoe meer de concurrentie, hoe lager de vergoedingen. Maar in ieder geval: mochten de vergoedingen te hoog liggen, zou iedereen wel weer cashbetalingen beginnen vragen.’

Conclusie

Op sociale media circuleert een pleidooi voor het gebruik van cashgeld. Terwijl 50 euro cash altijd 50 euro zou blijven, zou er na opeenvolgende elektronische betalingen amper nog iets van die 50 euro overblijven. Klopt niet, zeggen specialisten: een bankbiljet blijft niet eeuwig circuleren zoals de tekst suggereert, ook aan contante betalingen zijn kosten verbonden en de transactiekosten voor elektronische betalingen liggen een stuk lager dan het bericht stelt. We beoordelen het bericht daarom als onwaar.

Bronnen

In het artikel vindt u links naar alle gebruikte bronnen.

Bovendien werden voor deze factcheck de volgende mensen gecontacteerd:

– Telefoongesprek en mailverkeer met Leo Van Hove tussen 28 maart en 5 april 2023

– Mailverkeer met Koen Schoors op 27 maart 2023

Alle bronnen werden laatst geraadpleegd op 7 april 2023.

*Bijgewerkt op 12 april 2023 om 10:45 om een tikfout te corrigeren: ‘Bovendien overschat de auteur van het bericht de transactiekost bij een digitale betaling. 2,5 procent of 2,25 euro per transactie is uit de lucht gegrepen’ werd vervangen door ‘2,5 procent of 1,25 euro per transactie’.

Meer informatie over de factchecks vindt u op de website van Knack.

U vindt onze factchecks ook terug bij deCheckers, samen met betrouwbare factchecks van andere Vlaamse redacties.

Knack is erkend lid van het International Fact-Checking Network (IFCN) en European Fact-Checking Standards Network (EFCSN).

Krasse uitspraak, straf cijfer of dito feit in de actualiteit gezien?

Vul uw vraag in op de website van deCheckers met exacte bronvermelding van het citaat of stuur het naar factcheck@knack.be.

Knack maakt onderdeel uit van Roularta Media Group.