Factcheck: Nee, onderhoudsgeld naar Marokko sturen maakt fiscale fraude niet makkelijk

Deze factcheck is uitgevoerd op basis van de beschikbare informatie op de datum van publicatie. Lees hier meer over hoe we werken.

Wie onderhoudsgeld stuurt naar een familielid in het buitenland, kan dat in België van zijn belastingen aftrekken. Zo kan je geld naar Marokko sturen, het zelf terughalen en op die manier makkelijk belastingfraude plegen, zegt een populaire Facebookpost. Dat klopt echter niet: voor de fiscale aftrek gelden strikte voorwaarden en bovendien betaal je in principe bedrijfsvoorheffing op onderhoudsgeld dat naar het buitenland gaat.

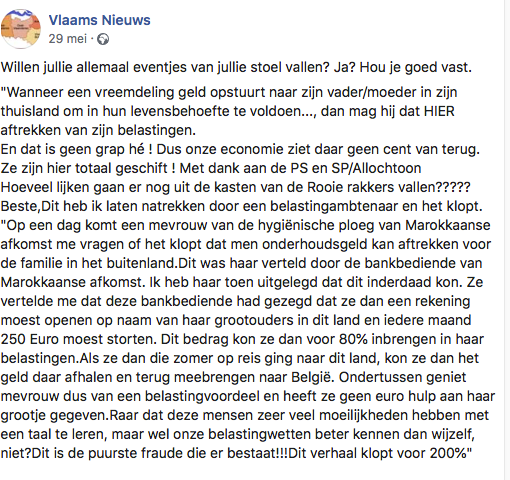

Op 29 mei post de Facebookpagina Vlaams Nieuws onderstaand bericht.

‘Wanneer een vreemdeling geld opstuurt naar zijn vader/moeder in zijn thuisland om in hun levensbehoefte te voldoen…., dan mag hij dat HIER aftrekken van zijn belastingen’, zegt de auteur van de Facebookpost, die 3500 keer wordt gedeeld en in totaal 150.000 mensen bereikt.

Klopt die claim? Volgens de informatie die we terugvinden op de website van de Federale Overheidsdienst Financiën is het inderdaad mogelijk om onderhoudsgeld fiscaal af te trekken.

‘Onderhoudsgeld’ of ‘alimentatie’ wordt op die site als volgt gedefinieerd: ‘Onderhoudsgeld of alimentatie is een som geld die iemand regelmatig (bijvoorbeeld maandelijks of jaarlijks…) stort aan een verwante of (ex-)familielid (kind, ouder, ex-echtgenoot…) die niet zelf voor zijn eigen behoeften kan instaan. Dat kan het gevolg zijn van de beslissing van een rechter of van een akkoord tussen de schuldenaar of de onderhoudsplichtige (diegene die het onderhoudsgeld betaalt) en de begunstigde (diegene die het onderhoudsgeld ontvangt).’

80% aftrekbaar

Wie onderhoudsgeld betaalt, kan 80% van het betaalde bedrag aftrekken van zijn gezamenlijk netto belastbaar inkomen, tenminste wanneer aan de volgende voorwaarden is voldaan:

– het onderhoudsgeld wordt betaald in uitvoering van een onderhoudsverplichting op grond van het Burgerlijk of het Gerechtelijk Wetboek of op grond van vergelijkbare buitenlandse wetgeving;

– de persoon die het onderhoudsgeld krijgt is behoeftig;

– de persoon die het onderhoudsgeld krijgt maakt geen deel uit van het gezin van de persoon die de uitkering betaalt;

– het onderhoudsgeld wordt regelmatig betaald;

– er zijn bewijzen dat het geld effectief betaald is.

Diezelfde regeling geldt voor wie onderhoudsgeld betaalt aan personen die in het buitenland wonen, zo lezen we op de website van de FOD Financiën. Wanneer we doorklikken op de vraag ‘Kan ik het onderhoudsgeld aftrekken dat ik naar het buitenland heb gestort?‘, leren we dat in dat geval dezelfde voorwaarden gelden om 80% van het betaalde onderhoudsgeld te kunnen aftrekken van het gezamenlijk netto belastbaar inkomen.

Bedrijfsvoorheffing

‘Er is echter één groot verschil’, benadrukt Florence Angelici, woordvoerster van de FOD Financiën: ‘Wie onderhoudsgeld doorstort naar het buitenland, moet daar bedrijfsvoorheffing op betalen.’ Die bedrijfsvoorheffing bedraagt 26,75 procent op 80 procent van de uitkeringen.

De logica daarachter is dat een Belgische begunstigde die onderhoudsgeld krijgt, daarop belasting betaalt in België, terwijl een buitenlandse begunstigde geen belastingaangifte moet indienen in ons land. De bedrijfsvoorheffing die de inwoner van België betaalt op het onderhoudsgeld dat hij doorstort naar het buitenland, compenseert het verlies voor de Belgische fiscus.

Vrijstelling

Francis Adyns, woordvoerder van de FOD Financiën, wijst er wel op dat ons land met bepaalde landen ‘overeenkomsten tot het vermijden van dubbele belasting’ heeft afgesloten. In die bilaterale overeenkomsten kunnen landen afspreken om die onderhoudsuitkeringen niet te belasten en dan vervalt de verplichting om bedrijfsvoorheffing te betalen.

Om te weten of je van die vrijstelling van bedrijfsvoorheffing kunt genieten, kun je de samenvattende lijst van de overeenkomsten ter voorkoming van dubbele belasting raadplegen op de website van de FOD Financiën. ‘Men moet sowieso bedrijfsvoorheffing betalen als de woonstaat van de begunstigde niet opgenomen is in de lijst’, zegt Adyns. De volledige tekst van alle overeenkomsten ter voorkoming van dubbele belasting is te raadplegen op het MyMinfin-platform van de FOD Financiën.

Fraude

Wat met het verhaal over de Marokkaanse vrouw uit de Facebookpost? Volgens dat bericht zou de vrouw elke maand 250 euro storten op een rekening van haar grootouders in Marokko, dat bedrag voor 80% aftrekken van haar belastingen, om het geld dan in Marokko af te halen en weer mee te brengen naar België.

‘Een van de voorwaarden voor de belastingaftrek is dat de onderhoudsgerechtigde behoeftig is’, zegt Jan Van Hemelen, Junior Associate bij Tuerlinckx Tax Lawyers. ‘Logischerwijs volgt daaruit dat het storten van onderhoudsgeld aan een buitenlandse onderhoudsgerechtigde om het nadien af te halen of opnieuw naar België te laten overschrijven flagrante fraude is.’

‘Met Marokko is er tot nu toe geen automatische gegevensuitwisseling en de fiscus heeft geen onbeperkte toegang tot de bankgegevens van Belgische inwoners. In theorie is belastingontduiking in dit geval dus mogelijk’, zegt Van Hemelen.

‘Alleen houdt het Facebookbericht geen rekening met de 26,75% bedrijfsvoorheffing die de onderhoudsplichtige verschuldigd is op wat hij betaalt aan een inwoner van Marokko. Het dubbelbelastingverdrag tussen België en Marokko werd in die zin aangepast met ingang van 1 januari 2010.’

Groot risico

Loont het dan nog de moeite om op deze manier fraude te plegen? Van Hemelen geeft een cijfervoorbeeld: ‘Veronderstel een Belgisch belastingplichtige met een inkomen van 200 euro en een personenbelasting van 50%. Wanneer die geen onderhoudsgeld betaalt, houdt hij 100 euro netto over. Betaalt hij 100 euro onderhoudsgeld aan een Marokkaanse inwoner, zonder dit geld te laten terugvloeien, dan betaalt hij belasting op 120 euro (= 200 euro – 80% van 100 euro). Netto houdt hij dan 40 euro over (hij betaalt 60 euro belastingen en 100 euro onderhoudsgeld).’

‘Als de onderhoudsplichtige 100 euro onderhoudsgeld aftrekt en frauduleus laat terugvloeien, dan houdt hij 118,6 euro over. Hij betaalt immers 60 euro personenbelasting en verliest 21,40 euro (= 26,75% x 80% van 100 euro) bedrijfsvoorheffing. In deze hypothese ‘wint’ de fraudeur dus 18,60 euro’, aldus Van Hemelen.

‘Daarbij moet je wel weten dat hij de hoogte van het onderhoudsgeld niet zelf kan bepalen, aangezien dat uit een wettelijke verplichting moet volgen. Door de inhouding van de bedrijfsvoorheffing en de aftrek geeft hij bovendien zelf aan de fiscus aan dat hij onderhoudsgeld aan een Marokkaans inwoner betaalt. Daardoor heeft hij een grote kans op controle, en boetes in fraudezaken kunnen oplopen tot 200%’, benadrukt Van Hemelen nog. ‘Dat maakt het risico toch erg groot in verhouding tot de lage opbrengst.’

Door de inhouding van de bedrijfsvoorheffing en de aftrek geeft hij bovendien zelf aan de fiscus aan dat hij onderhoudsgeld aan een Marokkaans inwoner betaalt. Daardoor heeft hij een grote kans op controle, en boetes in fraudezaken kunnen oplopen tot 200%

Van Hemelen merkt wel op dat niet ieder dubbelbelastingverdrag dat België gesloten heeft een bepaling bevat die België toestaat om bedrijfsvoorheffing in te houden. ‘In sommige gevallen is er een vrijstelling van bedrijfsvoorheffing afgesproken. Dit moet je land per land en verdrag per verdrag bekijken.’

CONCLUSIE

Het klopt dat onderhoudsgeld dat wordt betaald aan familieleden in het buitenland fiscaal aftrekbaar is, net zoals dat het geval is voor onderhoudsgeld dat in ons land blijft. Wel moet de persoon die onderhoudsgeld stort naar het buitenland daar bedrijfsvoorheffing op betalen, tenzij een bilaterale overeenkomst voorziet in een vrijstelling. Die vrijstelling geldt sinds 2010 niet meer voor Marokko. Bovendien is de mogelijke opbrengst van dit soort fraude klein, de pakkans groot en de boetes hoog. We beoordelen het Facebookbericht daarom als onwaar.

Gearchiveerd Facebookbericht (29 mei 2020)

Website FOD Financiën:

Onderhoudsgeld gestort naar het buitenland

Lijst van de overeenkomsten ter voorkoming van dubbele belasting

Mailverkeer met Florence Angelici tussen 7 en 10 september 2020.

Mailverkeer en telefoongesprek met Francis Adyns op 23 september 2020.

Mailverkeer met Jan Van Hemelen op 24 september 2020.

Alle bronnen werden laatst geraadpleegd op 25 september 2020.

Bijgewerkt op 9 oktober 2020 om 16:35. ‘Krasse uitspraak, straf cijfer of dito feit in de actualiteit gezien? Stuur uw vraag met exacte bronvermelding van het citaat naar factcheck@knack.be‘ toegevoegd onderaan het artikel, omdat het in eerdere versie abusievelijk niet werd vermeld.

Gearchiveerd Facebookbericht (29 mei 2020)

Website FOD Financiën:

Onderhoudsgeld gestort naar het buitenland

Lijst van de overeenkomsten ter voorkoming van dubbele belasting

Mailverkeer met Florence Angelici tussen 7 en 10 september 2020.

Mailverkeer en telefoongesprek met Francis Adyns op 23 september 2020.

Mailverkeer met Jan Van Hemelen op 24 september 2020.

Alle bronnen werden laatst geraadpleegd op 25 september 2020.

Bijgewerkt op 9 oktober 2020 om 16:35. ‘Krasse uitspraak, straf cijfer of dito feit in de actualiteit gezien? Stuur uw vraag met exacte bronvermelding van het citaat naar factcheck@knack.be‘ toegevoegd onderaan het artikel, omdat het in eerdere versie abusievelijk niet werd vermeld.

Meer informatie over de factchecks vindt u op de website van Knack.

U vindt onze factchecks ook terug bij deCheckers, samen met betrouwbare factchecks van andere Vlaamse redacties.

Knack is erkend lid van het International Fact-Checking Network (IFCN) en European Fact-Checking Standards Network (EFCSN).

Krasse uitspraak, straf cijfer of dito feit in de actualiteit gezien?

Vul uw vraag in op de website van deCheckers met exacte bronvermelding van het citaat of stuur het naar factcheck@knack.be.

Knack maakt onderdeel uit van Roularta Media Group.